プロミスは言わずと知れたSMBCグループの大手消費者金融で、「パッと、ピッと、プロミス♪」とお笑い芸人のココリコ田中と遠藤が共演しているユニークなCMでお馴染みです。

カードローンの利用経験はないが、プロミスの存在は知っているという方も多いのではないでしょうか?

人気の要因はサービスが非常に充実しているところが挙げられます。

※お申込み時間や審査によりご希望に添えない場合がございます。

まず挙げられるのが、プロミスは融資まで非常にスピーディで、申し込みから借り入れまで全てインターネットで完了できるできる点と自宅や会社から外出不要で利用できる点です。

初回の借り入れから30日間は無利息期間が利用できるため、30日は利息が発生しません。

非常にお得なサービスが充実していますので今すぐお金借りたい人にピッタリのカードローンです。

| 実質年率 | 貸付限度額 | 保証人 | 担保 |

| 4.5%~17.8% | 500万円まで | 不要 | 不要 |

| 夜間・土日振込反映 | アプリATM出金 | 無利息期間 | カードレス利用 |

| 対応 | 対応 | 30日 | 可能 |

プロミスとは

本記事では、プロミスからお金を借りる事を検討中だが、利用するにあたり不安という方に向けて徹底的に詳しく解説している記事となります。

不安要素を取り除くために私の実体験等も含め、細かく説明しています。

他のサイトと比較しても非常に濃く充実した内容となっておりますのであなたの不安は解消されると思います。

執筆はお金のプロであるファイナンシャルプランナー(サイト管理人)が行っています。

視点は元ローン審査担当者の立場、実際に利用した体験、口コミなどからプロミスを利用することで得られるメリットやデメリットを中立的な立場で解説いたします。

プロミスとはどういった会社なの?

プロミスは正式名称でSMBCコンシューマーファイナンス株式会社(エスエムビーシーコンシューマーファイナンス)といい消費者金融の中でも大手に位置する貸金業者です。

現在は三井住友銀行の親会社となるSMBCグループの子会社であり、銀行系の消費者金融という立ち位置で、個人向けの消費者ローンを取り扱っている会社です。

消費者金融からお金を借りるということが不安という方も多いですが、親会社が三井住友銀行の大手消費者金融であるため安心して利用できる点が人気です。

取り扱っているローン商品は個人向け融資であり、カードローンやスマホのみで利用できるアプリローンの取扱いを行っています。

利用者の満足度は非常に高く、オリコン顧客満足度ランキング「ノンバンクカードローンの比較・口コミ」では2020年で1位を獲得しました。

2020年1月から2020年10月までの申し込み者数の平均が41,075名となっており、毎月4万人以上の方がプロミスへ申し込みを行っています。

こちらのデータはSMBCコンシューマーファイナンスの月次データのページから確認することが出来ます。

実際に私が利用してみて感じたのが、とにかく「便利」というのが率直な感想。他社と比較しても機能面の非常に充実しています。

ただし、便利さもご自身のニーズに合わなければ使い勝手が悪いと思われる方もいらっしゃるかと思います。プロミスの利用が合う方、合わない方を分けてみました。

- すぐにお金を借りたい

- どこにもいかずにネットだけで借り入れしたい

- カードを持たずアプリだけで借り入れしたい

- 振込で融資を受けたい

- アプリだけでATMから出金したい

- 自宅へ郵送物が届かない方がいい

- 他社の消費者金融よりも低い金利で契約したい

- 安定した収入がない(専業主婦、無職等)

- インターネットが苦手で直接対面して申し込みしたい

- 融資までの時間に猶予があり少しでも低い金利が希望

- すでに年収の1/3以上、他社のカードローンを利用している

プロミスの申し込み条件や貸付条件について他社と比較

誰もがお金を借りるのであれば少しでも他社よりも良い条件で利用したいというのは自然な考え方です。

プロミスの公式サイトにも記載していないのは他社との比較情報であり各条件の比較を大手5社との比較を行いました。

| 会社・サービス名称 | 実質年率(下限) | 実質年率(上限) |

|---|---|---|

| プロミス | 4.5% | 17.8% |

| アコム | 3.0% | 18.0% |

| レイクALSA | 4.5% | 18.0% |

| SMBCモビット | 3.0% | 18.0% |

| アイフル | 3.0% | 18.0% |

金利面ではどの消費者金融であっても3.0%~18.0%の範囲で利用することが可能です。

プロミスの下限金利はアコム、アイフル、SMBCモビットよりも高いです。

しかし、基本的に初回契約時に適応される金利は上限金利となる可能性が非常に高いため、上限金利で比較するとプロミスの方が0.2%ほど低金利で契約できます。

金利を比較する場合は上限金利で比較するようにしましょう。

| 会社・サービス名称 | 貸付限度額 |

|---|---|

| プロミス | 500万円まで |

| アコム | 最大800万円 |

| レイクALSA | 最大500万円 |

| SMBCモビット | 800万円まで |

| アイフル | 800万円まで |

貸付限度額はどの消費者金融も500万円~800万円までの融資に対応しています。しかし、これら大手消費者金融5社は貸金業者であるため総量規制の対象です。

年収の三分の一以上の融資を受けることや、限度額を作ることは法律的に出来ません。

例えば年収300万円の方で他社に借り入れがない方であればプロミスと限度額100万円までの契約を行うことが出来ます。

つまりプロミスから500万円の限度額で契約したい場合は、前年度の年収が1,500万円以上の方でなければなりません。

貸付希望額は十分に対応できていると言って良いでしょう。

| 会社・サービス名 | 月曜日 | 火曜日~金曜日 | 土曜日 | 日曜日 |

|---|---|---|---|---|

| プロミス | 7:00~24:00 | 0:00~24:00 | 0:00~23:29 | 4:01~18:50 |

| アコム | 9:00~17:29 | 9:00~17:30 | 非対応 | 非対応 |

| レイクALSA | 8:10~23:50 | 0:15~23:50 | 0:15~23:50 | 4:00~18:50 |

| アイフル | 9:00~15:00 | 9:00~15:00 | 非対応 | 非対応 |

| SMBCモビット | 9:30~23:30 | 0:30~23:30 | 0:30~23:30 | 4:30~18:50 |

自宅内で契約しそのまま融資を受けるために振込融資を受けたい方は対応時間内に契約しなくてはなりません。

その点プロミスは対応時間が他社と比較し長く約200の金融機関が対応をしています。

| 会社・サービス名 | 対応状況 |

|---|---|

| プロミス | ○ |

| アコム | × |

| レイクALSA | ○ |

| アイフル | ○ |

| SMBCモビット | ○ |

こちらはスマホアプリを利用し、カードを持つことなくATM出金を行うといった機能です。

現在対応しているATMがセブン銀行とローソン銀行です。

セブン銀行ATMが全国に約25000台以上、ローソン銀行ATMが全国に約13000台以上です。

カードを持つことなくスマホ1台だけで24時間全国どこにいてもいつでも直接現金を出金できる アプリATM出金機能は大変便利です。

| 会社・サービス名 | 無利息期間 |

|---|---|

| プロミス | 初回融資日翌日から30日間 |

| アコム | 初回契約日翌日から30日間 |

| レイクALSA | 初回契約日翌日から30日~180日間 |

| アイフル | 初回契約日翌日から30日間 |

| SMBCモビット | なし |

大手5社のうち、アドバンテージが高い設定なのが、プロミス、レイクALSAです。

プロミスの場合は、契約日の翌日から無利息期間が始まるのではなく、初めて借り入れした日の翌日から30日間利用できるため余すこなく利用することが出来ます。

| 会社・サービス名 | 対応状況 |

|---|---|

| プロミス | ○ |

| アコム | × |

| レイクALSA | ○ |

| アイフル | ○ |

| SMBCモビット | ○ |

カードを持たず、PC、スマホで借り入れ返済を管理する契約です。契約時も郵送物をなしにすることができるためカードを持たない契約をされる方も多くなっています。

インターネットなどの操作が苦手でカードが欲しいという方も郵送や来店する事で発行してもらうことも出来ます。

他社にあってプロミスにない機能など

プロミスは今すぐお金を借りたい方にとって必要な機能は全て揃っているといっても過言ではありませんが、他社にあってプロミスにない機能があるので一部紹介します。

- ACマスターカード(アコム)

- SMBCモビット next (SMBCモビット)

大手消費者金融の中には、デフォルトではありませんが、クレジットカード機能を付帯させることができるものもあります。

- アコム

- アイフル

無利息残高というものは残債が1,000円未満の状態になった時点で利息が発生しなくなり、支払いを要求されなくなるお金の事を言います。

これがあるのはアコムとアイフルのみとなっており、プロミスは残債が1円でもあれば返済期限が発生し、返済を行う必要があります。

消費者金融のカードローンは、残債が0円の状態を5年ほど継続した場合、自動的に契約終了となり解約となります。

1円でも残債がある場合は、5年間利用をしなくても契約は継続されるため、ないよりもあった方が便利であることに間違いありません。

他社になくてプロミスのみが揃えている機能

他社には存在せずプロミスのみ存在する便利な機能もあります。

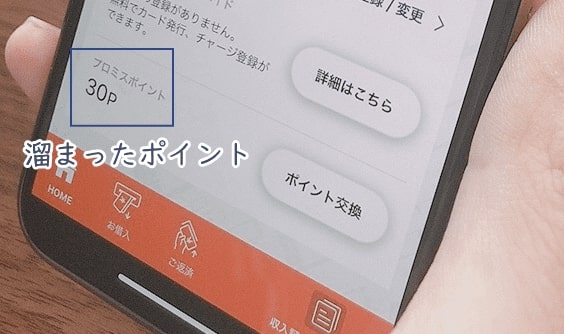

プロミスには独自のポイントシステムを設けています。使える機能としてはコンビニ等の提携ATMの手数料を一定期間無料にしてもらうサービスと無利息期間を再度利用することが出来ます。

ポイント自体は利用に応じて貯まるというわけではなく、毎月会員ページへログインや収入証明書を提出することなどに応じてもらる仕組みになっています。

ATM手数料が一定期間無料になるサービスは少ないポイントで行えますので、非常に便利です。

利用者でも知っている人は少ないですが、おとくらぶという会員限定のクーポンサービスが利用できます。

こちらはプロミスと契約している方全員が利用する事はできず、借り入れ中の方のみ利用することが出来ます。

内容は随時更新されますが、2020年11月25日時点だと、登録年会費無料で国内20万箇所以上のお店を割引価格で利用出来たり、レジャー、グルメ、宿泊施設が最大80%割引で利用出来たりします。

プロミスを利用できる人の属性について

プロミスを利用することができるのは年齢が18歳以上74歳以下の人で安定した収入がある方が利用できます。

この安定した収入は仕事や家賃収入などの毎月定期的な収入がある方を言います。

| アルバイト | 申し込み可能 |

| パート | 申し込み可能 |

| 不動産賃貸収入がある人 | 申し込み可能 |

| 学生(親の仕送りのみ) | 申し込み不可 |

| 学生(奨学金) | 申し込み不可 |

| 学生(アルバイト) | 申し込み可能(18歳以上) |

| 専業主婦 | 申し込み不可 |

| 主婦(パート) | 申し込み可能 |

| 年金受給者 | 申し込み不可 |

| 無職(ニート) | 申し込み不可 |

| 未成年 | 申し込み不可 |

| 債務整理経験者 | 申し込み可 |

| 外国籍 | 永住許可のある人のみ可能 |

| 水商売 | 申し込み可能 |

※高校生(定時制高校生および高等専門学校生も含む)は申し込みできません。

本人に収入がある方のみ利用可能で、無職の方は借りられません。

親からの仕送りや配偶者からの生活費や養育費なども同様に安定した収入のように感じますが、これは本人の収入という扱いになりません。

年金受給者は安定した収入ではありますが、プロミスの場合が受付自体を行っていないため年金受給者の人は高齢者でもお金を借りる方法を参考にしてください。

過去に債務整理の経験がある人もお金を借りられますが、それは信用情報が回復してからとなります。

目安としては債務整理元と契約が晴れて切れて完了してから5年が目安です。

プロミスから即日融資で借りるには?

基本的にプロミスの取り扱う個人向けの無担保ローンは2種類でカードローンとアプリローンの2種類です。

違いはカード発行タイプかカードレスかの2タイプであり基本的に同じローンであるためどちらか悩む必要はありません。

また申し込み方法も全く同じです。プロミスからお金を借りるまでの流れはこのようになります。

- 申し込みを行う

- 仮審査完了の連絡がくる

- 本人確認書類を提出する

- 在籍確認が行われる

- 契約を行う

- 契約後に融資を受ける

これらの流れは早ければ20分*で完了します。

※お申込み時間や審査によりご希望に添えない場合がございます。

しかし書類送付等が遅れる、会社へ電話がつながらないなどが理由で1時間以上かかることもあります。

プロミスで最も早く融資を受けるためのポイントも含めて説明していきましょう。

プロミスの申し込みはインターネットのWEB完結がおすすめ

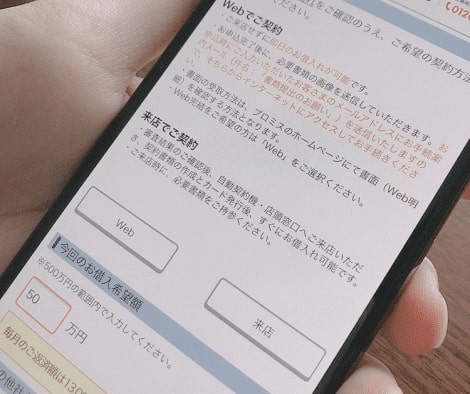

プロミスへの申し込み方法は、4つの方法があります。

| 申込方法 | 特徴 |

|---|---|

| WEB申込 | インターネットで申込を行える。 24時間365日対応しているのでどのタイミングでも手軽に申込できるのが魅力 |

| 電話での申込 | プロミスのコールセンターへ電話して申込をする方法。 コールセンターの初めての申込専用窓口がわかりにくい。 すべて口頭で説明が必要なので意外と時間がかかる |

| 無人契約機 | 無人契約機で申込を行う。 現在は申込用紙がなく、無人機内にてインターネットで申込をさせられる 前もって申込をしておくほうが賢い選択。 |

プロミスで最も早く融資を受けられるのがインターネットからの申込みです。

急いでいる人は「WEB完結」の選択がおすすめ

「WEB完結」はインターネットだけで全ての手続きを終える申込み方法となります。

来店するための移動時間も不要ですし、郵送物もなしにできるため急ぎの方はこちらを選択するようにしましょう。

WEB完結を行い、郵送物をなしにする選択をされた場合、カードが発行されません。

カードを利用してATMでの借入と返済を行うことが出来ないため、基本的にアプリで全て管理を行う必要があります。

融資の受け方は以下の通りです。

- スマホアプリを利用してセブン銀行ATMから出金する

- 瞬フリを利用し自身の銀行口座へ振込をしてもらう

インターネットの操作が苦手でカードを発行して欲しいという方もいらっしゃると思います。

契約後であっても電話でカード発行を依頼することで郵送で送られてくるので、早く契約しておくために一旦はWEB完結を終えておくと良いかと思います。

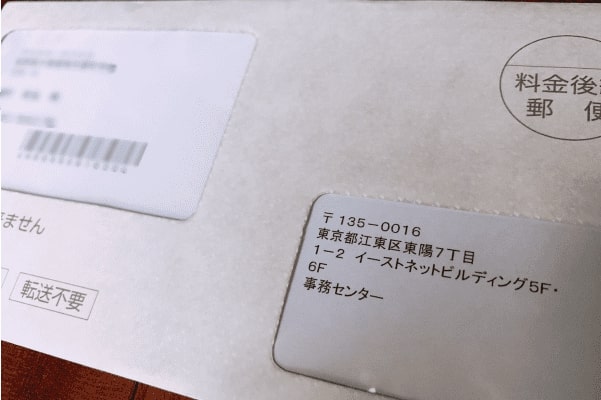

自宅へ郵送される郵便物は、「SMBCコンシューマーファイナンスプロミス」といった記載はなく、「事務センター」という記載になっておりプロミスから届いた郵送物とはわからないように配慮されています。

配慮されていますが、記載されている住所を調べるとプロミスの事務センターであることが分かるため注意しましょう。

プロミスの借り方について

お金の借り方は以下となります。

- アプリを使いセブン銀行ATMから出金する

- カードを使いATMから出金する

- 振込を銀行口座へしてもらい出金する

この4通りで基本的にはスマホ1台あれば全ての操作が可能です。

私の場合は基本的にキャッシュレスでの利用に慣れているので小銭入れ程度しか普段持ち歩かないときのことでした。

急遽現金で支払う必要がある状態になり、自宅まで電車とバスで1時間というところだったのでいちいち帰るのも面倒。

そんな時にアプリだけでセブンイレブンで出金して支払を行えたので、この時は契約しているだけでも便利だなぁと感じました。

基本的に借り方が非常に豊富でいざという時に頼れる心強い存在です。私が実際に利用した際に不便さは感じる事がありません。

セブンイレブンがない場合は振込で融資を受ける事が出来ます。

振込依頼の操作は非常にシンプルです。契約時に振込を受け取る銀行口座を設定しておけば金額を入力するだけで振込が完了します。

プロミスは瞬フリ(振込キャッシング)という振込を依頼し最短10秒で振込まれるサービスを行っています。

通常の営業時間帯である9:00~15:00以降であっても振込は反映します。

これはモアタイムシステム(振込時間拡大)の導入によるものですが、振込自体は24時間365日ほとんどの時間で振込が反映します。対応している金融機関も200以上あります。

| 曜日 | 受付時間 | 振込が反映される時間 |

|---|---|---|

| 月曜日 | 7:00~8:00 | 当日8:45~9:30 |

| 日曜日 | 0:00~4:00 18:50~24:00 | 当日8:45~9:30 翌日8:45~9:30 |

| 土曜日 | 23:30~24:00 | 翌日8:45~9:30 |

ほとんどの時間帯に対応しており非常に便利な瞬フリですが、こちらに対応している金融機関は以下リンクに記載があるのでそちらで確認を行うことが出来ます。

プロミスの契約金利を他社契約金利と比較!

プロミスの金利(実質年率)は4.5%~17.8%の範囲で契約を行うことになります。最低の金利と最高の金利はかなり離れているのがわかります。

基本的にカードローン全般では、限度額が100万円未満であるときは最大の金利が適応されます。

つまり、プロミスも初回で100万円以上の限度額を作らない限り17.8%の金利での契約となる可能性がほとんどです。

この17.8%の金利は低いのか高いのかを他社と比較してみます。

| 業者・サービス名 | 最低金利 | 最高金利 |

|---|---|---|

| プロミス | 4.5% | 17.8% |

| アコム | 3.0% | 18.0% |

| アイフル | 3.0% | 18.0% |

| レイクALSA | 4.5% | 18.0% |

| SMBCモビット | 3.0% | 18.0% |

これを見ると最高となる金利で17.8%のプロミスが最も低いということになります。

実際プロミスは他社と比べてわずか0.2%ほどではありますが、デフォルトで上限金利が低いのため同じ消費者金融内の中であれば低金利で契約できることを意味します。

| 銀行・サービス名 | 最低金利 | 最高金利 |

|---|---|---|

| プロミス | 4.5% | 17.8% |

| みずほ銀行カードローン | 2.0% | 14.0% |

| 三井住友銀行カードローン | 4.0% | 14.5% |

| 楽天銀行スーパーローン | 1.9% | 14.5% |

| 三菱UFJ銀行カードローン バンクイック | 1.8% | 14.6% |

| 住信SBIネット銀行カードローン | 1.59% | 14.79% |

銀行カードローンも基本的に初回契約時は100万円以下となる事が多いので上限となる金利での契約となる可能性が高いですが、上限金利自体がプロミスよりも低い金利となっています。

プロミスの金利は銀行カードローンと比較すると3.3%ほど高い金利で契約を行わなくてならないことが分かります。

金利が違えば当然毎月の利息が異なります。

プロミスの17.8%の金利と楽天銀行スーパーローンの14.5%の1ヶ月(30日)での利息の差額について見ていきましょう。

| 借入金額 | プロミス | 楽天銀行 | 差額 |

|---|---|---|---|

| 5万円 | 742円 | 604円 | 138円 |

| 10万円 | 1,483円 | 1,208円 | 275円 |

| 15万円 | 2,225円 | 1,813円 | 412円 |

| 20万円 | 2,967円 | 2,417円 | 550円 |

| 30万円 | 4,450円 | 3,625円 | 825円 |

| 40万円 | 5,933円 | 4,833円 | 1,100円 |

| 50万円 | 7,417円 | 6,042円 | 1,375円 |

銀行カードローンは金利が低い、消費者金融は金利が高いと一般的に言われてはいますが住宅ローンなどと異なり30万円以下の借り入れであれば月々の利息の差額は1,000円以下です。

とはいえ、50万円以上借りた場合は月に1,000円以上余計に支払いをしなくてはならなくなりますので金利は低いに越した事はありません。

30万円以内を融資希望額と考えると月に差額は1,000円もありませんし、先にプロミスから融資を受けておき無利息期間中により金利の低い銀行カードローンと契約しておくのも一つの賢い借り方だと言えるでしょう。

プロミスが金利を引き下げる事はあるの?

契約を行った金利が永続されるわけではなく、金利の引き下げも状況に応じて対応してもらうことが出来ます。

- 返済が滞ることなく1年以上続けている

- 限度額を100万円以上にした

- おまとめローンに切り替え他社ローンも一緒にまとめた

- 返済が苦しい状況で元金を減らすために交渉を行った

主にこういった事情がある場合に引き下げが行われます。

最も良い下がり方は返済を滞ることなく1年以上続けた場合は「途上与信」により優良顧客であるという判定をされた場合は金利が1.0%程度下がる事があります。

私も初回契約時は17.8%で契約をしていましたが、利用していると16.8%に勝手に下がってた事がありました。

借りてない状態で契約のみが続いている状態の場合は下がることはなくあくまで利用中でありそれも1年以上コンスタントに返済を続けた場合に下がる事があると認識しておきましょう。

金利が勝手に引き下げられるという事はありますが、勝手に引き上げられるということをありませんのでご安心下さい。

金利の引き下げは契約者にとって有益であるのでこちらに対しての許可を求めません。

次に限度額が100万円を超えたときです。

これは必ず下げないとならならず、利息制限法の上限である15.0%以下が必ず適応される事となります。

つまり99万円の枠までは増額審査を受けて簡単に作ることが出来ますが、100万円を超える限度額は金利を強制的に引き下げる必要があるため、増額の審査でもなかなか通りにくい傾向があります。

そしておまとめローンを利用する場合。こちらは他社の消費者金融から借りている残債をまとめることが出来ます。(銀行カードローンは不可)

おまとめローンにした場合は、返済専用のカードローンと契約が変更となるので例え限度額が残っていたとしても新規貸付は停止されます。

その代わり大きく金利が下がる可能性があるので、他社も含め完済をしたいという人はこちらへ切り替えを検討しても良いかと思います。

そして最後に、金利の引き下げ交渉を自身で行った時です。

すみません。今の返済が苦しい状況なので金利を引き下げてもらえませんか?

では新たに貸付ができない代わりに一時的に金利の引き下げを行います。

ここは私の実体験の実例を紹介します。昔からプロミスから借りると返せなくなるからやばいという噂があります。

サラ金から借りると借金漬けになるとまことしやかなネガティブ情報もありますが、基本的にはそこまでシビアに考えることはありません。

確かに、50万円以上借入すると利息だけで月(30日)で7,417円です。毎月1万5千円程度の返済を続けていけばいつまで経っても元金が減らないことで不安になることもあります。

私もプロミスから17.8%の金利で90万円の限度額で全額借りていたことがあります。

利息だけで月に13,350円です。はっきり言って早く返済生活から逃れたいのに何もしていないのに月にそれだけ利息が発生してしまう状況でした。

そして返済が苦しいとオペレーターへ一度相談を行ったところ、新規貸付を停止する代わりに金利を17.8%から12.0%に引き下げをしてくれました。

ただし月に2万円の返済を滞納することなく払い続ける事が条件でした。

90万円の利息は月に13,350円から9,000円になっただけでも返済意欲が湧きますしそれだけ元金の返済ができているのでかなり楽になりました。

こういった相談を親身に対応してくれた事は私の中ではホントにありがたい経験でした。

借りすぎると返済がしんどいし途方もないように感じますが、苦しい状況なら苦しい状況で元金を減らすまでのサポートもしてくれる点は個人的には非常に嬉しかったです。

ちなみに、この金利の引き下げなどは元金を減らすための一時的な措置であるので契約自体も異動になりませんでしたので信用情報も傷つくことはありませんでした。

プロミスの審査基準について

プロミスを利用するにあたり、審査に通らなくては契約する事は出来ません。

といってもカードローン全体で見るとプロミスは比較的利用しやすい方に部類します。上記でも説明しましたが利用条件はたったこれだけ。

- 年齢が18歳以上~74歳以下であること

- 安定した収入がある人

お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込いただけません。

この2点です。つまり年齢を満たし現在仕事をしていて毎月給料がある人であれば誰でも利用可能です。

ただし、安定した収入であっても年金受給のみの方は申込できません。

初めてのカードローンの利用であれば基本的に落ちるという事は考えにくいです。

プロミスは月々の申し込み数と契約者数を公表しており、そのデータによると審査通過率は平均40%~41%となっています。

つまり審査を受けて約半分の方が残念ながら落ちているという事です。

プロミスの審査に通りやすい人と通りにくい人の違い

2人に1人が落ちているのなら、審査はかなり厳しいのではないかという印象がありますが、当サイトへお寄せ頂いた口コミを見てみると以下の条件の方は審査に通っています。

現在仕事をしている状況であり他社カードローンを複数利用していない方は問題なく審査に通っています。

逆に審査に落ちたという方は2社、3社と他社カードローンを複数利用し返済遅延があるといった方となります。

当サイトへお寄せ頂いた口コミの中で審査通過をした人と落ちてしまった人で大きな違いがありました。

- 既に複数社とカードローンの契約がある

- 借入している金額が年収の1/3前後(もしくは超えている)

- 他社のローンに何度か遅延している

- 仕事をしてまだ期間が短い状況

いわゆる、借りすぎている、他社の返済期限日を守らなかった、返済能力が足りないからという理由で審査に落ちているということがわかりました。

次に審査に通過した方の特徴を見ていきましょう。

- カードローンの契約が2社以内(もしくは初めて)

- 他社ローンで返済期限日から遅れた事はない

- 他社ローンをそもそも利用していない

- 仕事をしていて6ヶ月以上が経過している

- 他社ローンの利用が年収の1/3以下

これを見ると、返済能力が十分にあり他社と契約しているローンで特に信用情報を傷つけるような事はしていないのがわかります。

上記の通過する人の条件にあてはまる方は、特に気にすることなく審査に通過出来るはずです。

プロミスの審査は甘い?厳しい?審査に落ちる人の7つの特徴

プロミスの審査基準は公開されていません。

しかし、プロミスのような大手消費者金融では次の7つのいずれかに該当してしまうと審査に通過することは不可能になるので注意しましょう。

- 個人信用情報ブラック

- 他社借入件数が多い

- 総量規制オーバー

- 無職

- 勤続年数が著しく短い

- クレジットカードやローンの返済に遅れが多い

- 他社カードローンやクレジットカードへの申し込みが多い

上記いずれかに該当してしまうと、プロミスの審査に通過することは非常に難しくなってしまいます。

プロミスの審査に落ちる人の7つの特徴について詳しく解説していきます。

個人信用情報がブラックの人は、他の情報がどんなに良好でもほぼ確実に審査に通過することはできません。

ブラックとは次のような情報が個人信用情報に記録されている人を指します。

- 債務整理:自己破産、個人再生、任意整理などを行うと記録される

- 延滞:ローンやクレジットカードの返済を2ヶ月を超えて延滞すると記録される

- 強制解約:料金未払いによってクレジットカードや携帯電話契約を強制的に解約されると記録される

- 代位弁済:銀行などの借入金を延滞し、保証会社が返済を立て替えると記録される

これらの情報は長期間返済を怠ったか、債務を踏み倒した場合には記録される情報ですので、信用情報にこれらの情報が記録されている間は審査に通過することが不可能です。

上記の情報は、債務を完済してから5年間は個人信用情報に記録されます。

例えば、2ヶ月を超える延滞を起こしたローンを2年後に完済したら、そこから5年間はブラックの情報は消えません。

一部ブラックになると再びプロミスのような大手消費者金融の審査に通過することは非常に厳しくなるので注意しましょう。

個人信用情報には「どこの会社からいくら借りているのか」という借入状況が記録されています。

審査ではここもチェックしており、他社借入件数が多い人も審査通過は困難です。

プロミスの場合には3件以上の借入がある人は審査通過が難しいでしょう。

一般的に借入件数が4件以上の人を「多重債務者」と呼びますが、すでに3件以上の借入がある人は、プロミスを借りることによって4件になってしまうためです。

借入件数が多い人は、借金の返済を別のローンの借入金から行う傾向があります。

すると、別のローンの返済金も増えるので、さらに毎月の返済額が大きくなり、また別の借金が増え、、というように何もお金を消費していないのに借金の返済のために借金が増えていき最後は破綻してしまいます。

もちろん、借入金数が多くても全て収入の範囲内で返済できる人であれば問題ありません。

しかし、多重債務状態になっている人の多くが借金の返済のために別の借金を抱える傾向があるので、よほど収入が高くない限りはプロミスの審査に通過することは難しいでしょう。

プロミスのみならず全ての消費者金融で、総量規制オーバーの借入は絶対に不可能です。

貸金業法という法律によって、「無担保かつ使い道自由な消費資金(カードローンやフリーローン)は総額で年収の3分の1まで」と決められています。

すでに他社からの借入で年収の3分の1の枠を使い切ってしまっている方は、それ以上の金額を借りることが不可能です。

どんなに年収が高く勤務先が優良企業であったとしても、法律上の決まりである総量規制をオーバーしている人はプロミスの審査に通過することはできません。

無職の人もプロミスの審査に通過することはできません。

消費者金融からは年収の3分の1までしか借りることができませんが、無職の人は年収がないので借入可能枠も0円ということになります。

無職でも専業主婦の人は「配偶者貸付」というルールのもとで、配偶者の年収の3分の1までは借りることが可能です。

しかし、プロミスは配偶者貸付を取り扱っていないので、専業主婦であったとしても無職である限りは借入をすることができません。

プロミスでお金を借りることができるのは、パートやアルバイトでもよいので、どこかで働いている人だけです。

必ず、何かの仕事に就いてからプロミスへの申し込みを行ってください。

勤続年数が著しく短い場合にも審査に通過することは難しくなります。

最低でも3ヶ月以上は勤続していないと審査に通過することは難しいですし、できれば1年以上の勤続年数があった方が審査で有利です。

勤続年数が短いということは「仕事をコロコロ変える人」と判断され、「返済を継続していくことができるか不安」とネガティブに評価されます。

カードローンは長期間返済が継続し、現在の収入や勤務先の状況から「長期間返済を継続していくことができるか」ということを判断しています。

勤続年数が短い人は、長期的に返済していく見通しが立ちにくいので、あまりにも勤続年数が短い人は審査で不利です。

最低でも3ヶ月以上、できれば1年以上は勤続してからプロミスへ申し込みましょう。

クレジットカードやローンの返済に遅れが多い人は審査でかなり不利になります。

個人信用情報には過去24ヶ月分のクレジットカードやローンの支払状況が記録されています。

ここで毎月のように支払いに遅れている人は「プロミスの返済も遅れる可能性が高い」と判断されて審査に落ちてしまうことがあります。

逆に期日通りに返済している人は「プロミスの返済期日も守るだろう」とポジティブに判断されるので審査で有利です。

年間1〜2回程度の返済遅れであれば問題なく審査に通過できることも多いですが、毎月のように返済に遅れると審査落ちの原因になります。

できれば1年程度はクレジットカードやローンの支払期日を守った状態を継続してからプロミスへ申し込みましょう。

他のカードローンやクレジットカードなどへの申込件数が多い人も審査に落ちることがあります。

個人信用情報には過去6ヶ月分のクレジットカードやローンへの申込情報が記録されます。

ここで1ヶ月の間に3回程度の申込情報が記録されている人を、一般的に「申込ブラック」などと言います。

申込情報が多いということは審査担当者に次のような懸念を持たれることになります。

- かなりお金に困った事情を抱えている

- これだけ他社の審査に落ちるということは何か問題を抱えているのかもしれない

- 個人信用情報からは見えない借金(闇金からの借入など)を抱えている可能性がある

「審査に落としておいた方が安全だ」と審査担当者が判断する可能性が高いので、申込情報が多い人は審査に落ちることがあります。

申込情報は最後の申込から6ヶ月経過すれば個人信用情報から削除されるので、6ヶ月間はどこにも申し込みをしない状態を継続してからプロミスへ申し込みましょう。

プロミスで家族にバレないように利用する方法

消費者金融やカードローンなど現金を直接借りるタイプのローンは、クレジットカードと違って人にバレたくないもの。

ましてや家族に知られるなどもってのほかとお考えの方もいらっしゃいます。

プロミスの場合は基本的に周囲へバレずに利用できますが、万が一家族にバレる可能性があるとすれば以下のケースとなります。

- カードを持っているところを見られる

- 郵送物が自宅に届く

- アプリをインストールしているのを見られる

- 自宅に電話が掛かる

- 銀行の通帳にパルセンターからの振込を見られる

- 携帯電話の通話履歴でプロミスのフリーコールの番号を調べられる

この6パターンです。カード持っているところやアプリをインストールしているところを直接見られるとバレてしまいますが、そのほかの要素でバレる可能性はまずないと思います。

郵送物については、カードレス契約にしてしまえば届く事はありませんし、自宅に電話が掛かるのは滞納を行い、なおかつ電話の対応をせずに無視をし続けない限りは、自宅にまで電話は掛かってきません。

プロミスは貸金業者であり、日本貸金業協会の会員で自主規制の中に契約を第三者にわからないように配慮しなくてはならなりません。

これは本人と連絡が取れないためやむなく電話するという理由以外では電話してはならないというルールであるため、家族にバレたくないという方も安心していただいて大丈夫です。

契約時は本人の携帯電話でやり取りをしますが、この場合、かかってくる電話番号は非通知、もしくは携帯電話番号です。

こちら発信専用の電話番号であるためかけ直しても応答なしの電話番号です。

インターネットでも出てこない電話番号であるため家族に調べられたとしてもわからない電話番号となります。

家族バレしたくない人はプロミスでのカードレスで郵送物なしでの契約を行うようにしましょう。

プロミスの在籍確認について

プロミスは契約を行う際に在籍確認というものが行われます。

「在籍確認」とはその人が申し込み情報に記載した職場にて本当に仕事をしているのか確認する返済能力調査の事です。

これを簡単に言うと、プロミスが会社へ電話を行う事を意味します。

この会社への電話連絡は基本的にどの業者も同様の事を行っておりプロミスだけではなく大手、銀行、中小の消費者金融全て行います。

| 電話のタイミング | 仮審査完了後、15分以内 来店を選択した場合は店舗内で行われる可能性もある |

| 名前 | 審査担当者の個人名 ※プロミスと名乗らない |

| 電話番号 | 非通知 ※非通知拒否している場合は携帯電話番号 |

| 電話番号バレ | 非通知なので誰にも知られない 携帯電話番号から掛かってきてもかけ直しても誰も対応しない番号となる |

| 電話対応者 | 本人、または同社へ務める第三者 |

基本的には、プロミスから電話が掛かってきたことを誰にも知られる事がないよう配慮されているため、第三者にプロミスと契約を行おうとしているという事はわかりません。

電話自体は10秒から20秒程度で終了する簡単なもので、質問を根掘り葉掘りされるわけではないため特に身構える必要もありません。

もしもし鈴木(審査担当者の苗字)と言いますが横井太郎(申込者の名前)さんはいらっしゃいますか?

はい。私ですが。

これで在籍確認の方、完了とさせていただきます。ご契約の準備出来次第、携帯電話の方へご連絡させていただきます。

一言一句同じではありませんが、このような流れで在籍確認が終了します。

もしもし鈴木(審査担当者の苗字)と言いますが横井太郎(申込者の名前)さんはいらっしゃいますか?

横井は現在外出しております。

折り返しお電話させていただきますのでご要件等伺ってもよろしいでしょうか?

いえ、また改めてご連絡させて頂きますので大丈夫です。ありがとうございました。

- 今、席を外しております。

- 本日はお休みを頂いております。

こういった対応でももちろん通常通り完了します。

要件や折り返しの連絡先を聞かれてもまたご連絡させて頂きますという対応をとってくれるため、プロミスから掛かってきているという事をまず知られる事はありません。

電話番号も非通知からの電話となっており、かけ直す事もありませんし、履歴に残ることもありません。

会社の電話が非通知拒否にしている場合は携帯電話番号から在籍確認の電話が掛かって来ます。この携帯番号にかけ直しても誰も応答しません。

そしてこの携帯番号は、定期的に変更されるのでインターネットで検索しても携帯番号はヒットしません。

ですので、携帯番号を調べられてもプロミスからの電話だと会社に知られる事はありません。

- そのような人は当社におりません。

- 個人情報となりますのでお答えすることはできません。

このように、本人について在籍していることを確認できなかった場合は審査落ちとなります。この場合で審査落ちとなった方の口コミを掲載します。

このような事例で審査に落ちてしまうというケースもありますし、個人情報で答えることができないという場合も同様です。

こちらに関しては、プロミス側はその職場をやめてしまった状態であるという判断となります。

電話されてしまうとこのような返答をされる可能性があるという人は、後述で電話連絡をなしにする方法を掲載しておりますので合わせてお読み下さい。

電話対応について口コミでこういった質問が多くありました。

- 偽名を使って電話してもらえることはあるのか?

- 時間を指定して電話してもらえるのか?

- 突然また電話がかかってきたりしないのか?

- 増額の審査はまた会社へ電話がかかるのか?

偽名を使って電話連絡は基本的に行ってもらうことができません。

例えば、いつも取引先の「太田商事の鈴木さん」という方を名乗って欲しいと伝えても対応を行ってもらうことはできません。

どうしても自分が対応したい。誰もおらず自分だけしかいない時間に電話をして欲しいなどの要望は受付をしてもらうことができません。

しかし、普段、全員現場に出ており誰も電話で対応ができない時間の方が長いという会社も中にあり、こういった場合は相談に乗ってもらうことも可能です。

在籍確認時に電話が行われ、また電話がかかってくるのか不安という人も中にはいるかと思います。

基本的には電話連絡は契約時のみであり、それ以外で会社へ電話がかかるという事はありません。

しかし、返済を滞納し、本人と連絡が2週間以上取れない場合は会社へ電話がかかる可能性があります。

返済が難しいという状況であっても、本人の連絡先から連絡が取れないという状況にならない限り会社へ連絡されることはありません。

返済の延滞や遅延してしまってもプロミスからの連絡を無視するということはしないようにしましょう。

限度額を増額する際は、もう一度増額審査というものを受ける必要があります。

審査を受ける以上、再度在籍確認が行われるのではとお考えの方もいるかと思いますが、基本的には本人へ「職場や年収等に変更はございませんか?」という質問をされるのみで口頭で答えれば終了します。

しかし、限度額を50万円以上超えてしまう場合は収入証明書の提出が必要となるため、こちらは求められる可能性があります。

在籍確認なし(電話連絡なし)にする方法はあるの?

そもそもの電話連絡をなしにして欲しいという方も中にはいらっしゃいます。こういった場合は電話ではなく別の方法で対応してもらうことも出来ます。

プロミスの場合は、審査が早いという事が売りであるため、スムーズな審査としてこちらへの連絡なしに自動的に電話が掛かります。

悪い言い方をすると「今から会社へ電話しますよ!」という事前告知がなく勝手に電話を行われてしまうため、会社への電話連絡以外の在籍確認をして欲しいという相談をしなければなりません。

では、どのタイミングで相談すれば良いのかと言うと申し込み方法によって異なります。

インターネットで申込を行った場合は、自動的に審査がすすめられていくため、こちらから交渉を行う必要があります。

タイミングは、申込を済ませた直後で、コールセンターへ電話を行いましょう。

来店で申し込みをした場合は、店舗内でしばらくお待ちくださいと10分程度待たされてしまう時間があります。

この間に実は在籍確認が行われており、今から会社へ電話しますという事は言われる事はありません。

来店した場合は、オペレーターと受話器越しに話をしたタイミングで伝えるようにしましょう。

会社が休みで誰も電話で対応できない、または誰も不在で対応できないという場合もあります。

今すぐにでもお金を借りたいのに会社へ電話連絡が出来ないため、連絡が取れるまで契約は持ち越しという事はありません。

先に契約を行い、在籍確認を後日にしてもらうといった対応をとってもらうことが出来ます。

先に融資を受けることが出来るという点は非常にありがたいですね。

ただし、審査によっては限度額が在籍確認を終えるまで10万円の最小枠で契約となるか、どうしても会社へ電話連絡を取らないと融資できないと言われる可能性もあります。

書面で在籍確認を行うと審査時間が長くなる可能性が高い

- オペレーターへ相談する手間がかかる

- プロミス側の事務手続き分の時間がかかる

- 書類用意し提出する分の時間がかかる

- プロミス側が書類を確認する時間がかかる

このように複数の要因が重なり、電話だと数十秒で終わるものが1時間~2時間程度余計に時間が掛かります。

急いでいる場合は、あまり書面での在籍確認を行う交渉はおすすめしません。

どちらでもいいけどどっちかというと電話はして欲しくない程度なら、電話で終わらせたほうが断然早いのは言うまでもありません。

どうしても会社へ電話されたくないという場合のみ交渉を行うようにしましょう。

信用情報を傷つけたくない方が知っておきたい豆知識

余談となりますが、信用情報というのは月々の返済を滞納することでも傷がつきます。

私の感覚だとプロミスとの契約をしている状態でも住宅ローンに通ったので、契約自体は問題ないかと思います。

ただし、滞納回数はどんなローンであれ悪影響を受けるのでこれは避けなければなりません。プロミスの場合は「無利息残高」というものがありません。

聞きなれないかもしれませんが、アコムなどは1,000円以下の金額に対しては返済の要求もなく利息もつきません。

つまり1,000円以下のお金は借入として残ってはいるが請求も利息もない状態になっています。

例えばわかりやすくするためにATM手数料などを度外視して説明させてもらいます。900円ほど残債があり、1,000円ほど入金すると100円損な気がしますよね。

この100円というのは余計に取られるのではなく逆にプロミスに保管しているという扱いになります。この状態で1万円ほど出金しても残債は相殺され9,900円となります。

ただ、手間なことには変わりないのでこちらは注意して利用するようにしましょう。

その面倒くささの代わりに1円でも借りるとプロミスは会員専用サービスの「おとくらぶ」というクーポンなどの利用を行うことが出来ます。

結構これが使えるのでわざわざ1,000円だけ借りた事もあったくらいです。

1,000円以下の残債に関しては扱いが面倒ではありますが1円でも滞納には変わりませんので利用は注意するようにしましょう。

プロミスの利用についてのまとめ

最後にプロミスについてまとめました。

- 当日に申込を行い当日中にお金を借りられる可能性が高い

- 借り方の幅が広くカードなしでスマホ1台だけで現金を手にすることが出来る

- 家族に知られずお金を借りる事ができる

- モアタイムシステム導入の為平日15時過ぎや土日でも振込が反映する

- 借りたあとは30日間無利息期間が利用できる

- 他社と比べ上限金利が低いため低金利で借りることができる

- 会社への電話連絡をなしにしてもらう事も交渉次第では可能

- 返せなくなっても元金を減らすための一時的な金利の引き下げも行ってくれる

メリットをまとめるとこの8点です。お金の借り方に対しては基本的に困った事がないというのが私の率直な感想です。

近くにセブンイレブン、ローソンがあればスマホだけでお金を借りられますので非常に便利です。

近くに セブンイレブン、ローソンがない場合は「瞬フリ」という振込を以来直後に行ってくれるサービスがありますので銀行口座へ振込をしてもらい出金する事が可能です。

プロミスのメリットの中で重要な項目を個別に説明していきます。

プロミスは審査自体がとても早く最短審査20分*と記載がありますがそれよりも早く審査が完了する場合が多いです。

※お申込み時間や審査によりご希望に添えない場合がございます。

この仮審査さえ通ればあとは身分証明書の提出と在籍確認のみで契約となり、説明を受けたら即借りられます。

プロミスは初回契約時のみ初めての出金日から30日間は無利息期間の利用が出来ます。

すぐに借りることができる上に約1ヶ月間無利息なので、金利など一切考える必要がないのは嬉しいところです。

とりあえず来月返せるから数万円程度借りたいという人は実質「タダ」で誰に頭を下げることもなくお金を借りられるところは嬉しいですね。

※メールアドレス登録とWeb明細利用の登録が必要です。

大手消費者金融と言うのは基本的には初回契約時は限度額が最大でも50万円。契約する金利は18.0%というのがいわゆる普通です。

4.5%~17.8%の金利で契約になるなら、ひょっとすれば8.0%くらいになるかも…と淡い期待を抱く人も少なくありません。

基本どこに借りても上限となる金利での契約でプロミスの場合は17.8%の金利なので基本的にはこの金利になると考えておくことが無難。

上限金利は他社でアコム、アイフル、SMBCモビット、レイクALSAはすべて18.0%ですが、プロミスは17.8%が上限金利です。

という事は他社よりも低い金利で契約をする事ができるということを意味します。

0.2%の差と言うのは住宅ローンなどの長期であり大きな金額を契約するのと違い、ほとんど差はないのですがそれでも金利が低い条件で契約できているとうのは嬉しいところですね。

長くなりましたが、プロミスは大手で安心して利用できるし、申し込みからすぐに現金を手にすることが出来る事が魅力のカードローンです。

インターネットのみで家族や会社に知られることなく利用できますし他社よりも審査面で借入しやすいというところも魅力です。

何より私の体験談ではありますが、返済が苦しい時は利息だけの支払のみの対応をしてくれるなど一時的な金利の引き下げなどにも応じてくれやすいので、返済面でも心強い存在です。

すぐお金を借りたいけどどこがいいか悩んでいるという方は、是非プロミスを検討してみてください。