ノーローンは新生パーソナルローン株式会社の取り扱うカードローンです。

中小の消費者金融というイメージを持たれる方も多いですが、親会社はレイクALSAのCMでお馴染みの新生フィナンシャル株式会社であるため、新生銀行グループのカードローンということになります。

その為、レイクALSAの無人契約機であってもノーローンの手続きを行うことが出来るため来店すれば即日でカードの受け取りを行うことが可能です。

インターネットのアフィリエイト広告自体は2014年頃に撤退した為、カードローンの比較サイトなどのランキングサイト系では掲載されておらずインターネットでは知名度が高くありませんが、他社で取扱を行っていないサービスの取扱もあるため紹介していきます。

- ノーローンは返済能力がない人は融資を受けることができない

- なんどでも1週間無利息期間を利用することが出来る

- 貸付条件自体は、大手消費者金融とほとんど変わらない

- おまとめローンや借り換えローンの取扱もあるが審査が厳しい

- レイクALSAの無人契約機で申込を行うことが出来る

- 無人契約機へ来店すれば郵送物は自宅へ届かない

- 楽天銀行の口座を持っている人であれば24時間融資を受けることが出来る

ノーローンは基本的に大手消費者金融と貸付条件がほとんど同じです。

カードローンを初めて利用するという方であれば、レイクALSAの方が審査結果も最短15秒事前審査で機能や利便性も高いです。

しかし1万円、2万円程度を給料日前にちょっと補填したいという方であれば、ノーローンは相性が非常に良いでしょう。

※事前審査ご確認後、本審査が必要となります。

※新規契約のご融資上限は、本審査により決定となります。

ノーローンの特徴や貸付条件について

ノーローンの貸付条件は基本的に大手消費者金融とほぼ変わりません。

| 借入利率 | 融資額 | 年齢 | 保証人 |

| 4.9%~18.0% | 1万円~300万円 | 満20歳以上79歳まで | 不要 |

| 返済回数 | 無利息期間 | 融資時間目安 | 収入証明書 |

| 1~80回 | 契約日から7日※ | 最短即日 | 原則不要 |

金利は4.9%~18.0%の間で決定となりますが、基本的に大手消費者金融や銀行カードローンであっても初回契約時や限度額が100万円以内であれば上限金利が適応されるためノーローンも上限金利が適応される可能性が非常に高いと考えておきましょう。

| 業者・サービス名 | 下限金利 | 上限金利 | 無利息期間 |

|---|---|---|---|

| ノーローン | 4.9% | 18.0% | 1週間 (なんども利用可能) |

| プロミス | 4.5% | 17.8% | 30日 (初回借入日翌日) |

| アコム | 3.0% | 18.0% | 30日 (初回契約日翌日) |

| アイフル | 3.0% | 18.0% | 30日 (初回契約日翌日) |

| レイクALSA | 4.5% | 18.0% | 60日~180日※ (初回借入日翌日) |

| SMBCモビット | 3.0% | 18.0% | なし |

適応される金利としては、他社の大手消費者金融とほとんど変わりありません。初回契約時に利用できる無利息期間を考えると、1週間以内で返済できるのであればノーローンが良いかと思いますが、それ以上かかるのであれば他社を選ぶ方が余計な利息を払わずに済みます。

| 業者・サービス名 | 最大となる限度額 |

|---|---|

| ノーローン | 300万円 |

| プロミス | 500万円 |

| アイフル | 800万円 |

| アコム | 800万円 |

| レイクALSA | 500万円 |

| SMBCモビット | 800万円 |

限度額の最大は各社この通りですが、どの業者も最大の限度額を売りにしていません。というのも、消費者金融は貸金業者であるため申込者の年収の三分の一以上の貸付を行うことがないためです。

例えば年収300万円の人であるなら100万円までの限度額を作ることができません。

また、他社の借入金額の総額になるため、年収300万円の方が他社で50万円の借入を行っている場合は作れる最大の限度額は50万円までとなります。

また、カードローンという商品の性質上、初回借入希望額は20万円以内というユーザーが80%以上(当サイト調査による)であるため、消費者金融側も限度額50万円以内で初回契約を行っている傾向があります。

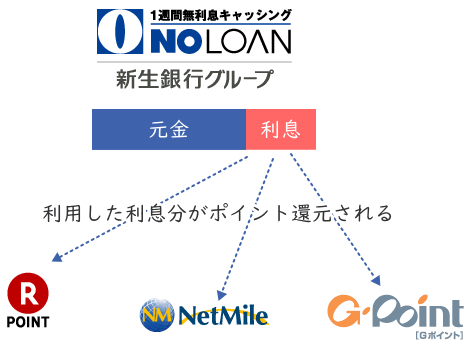

他社にないノーローンの強みはポイント還元と無利息期間

ノーローンの他社にない強みとしては、ポイントの還元と無利息期間がなんどでも使えるという点です。

借り入れを行っており、返済時には各ポイントへ還元されます。

還元率自体はそこまで高くありませんが、楽天ポイントやネットマイル、Gポイントを利用することで、実質的に他社よりも低い条件金利となるため、上記のポイントサービスを利用されている方はよりお得に利用することが可能。

楽天ポイントの還元されるポイント

| 支払った利息金額 | 還元される楽天ポイント |

|---|---|

| 1,000円未満 | 0ポイント |

| 1,000円以上~5,000円未満 | 30 ポイント |

| 5,000円以上~10,000円未満 | 70 ポイント |

| 10,000円以上~15,000円未満 | 150 ポイント |

| 15,000円以上~20,000円未満 | 300 ポイント |

| 20,000円以上~25,000円未満 | 500 ポイント |

| 25,000円以上 | 700 ポイント |

ノーローンの公式サイトにはまだ楽天スーパーポイントと記載されていますが、2020年の3月1日からポイントの正式名称は「楽天スーパーポイント」から「楽天ポイント」に変更になっています。

ネットマイルの還元されるポイント

| 支払った利息金額 | 還元される楽天ポイント |

|---|---|

| 1,000円未満 | 0mile |

| 1,000円以上~5,000円未満 | 10mile |

| 5,000円以上~10,000円未満 | 60mile |

| 10,000円以上~15,000円未満 | 150mile |

| 15,000円以上~20,000円未満 | 230mile |

| 20,000円以上~25,000円未満 | 300mile |

| 25,000円以上 | 400mile |

Gポイントの還元されるポイント

| 支払った利息金額 | 還元される楽天ポイント |

|---|---|

| 1,000円未満 | 0G |

| 1,000円以上~5,000円未満 | 5G |

| 5,000円以上~10,000円未満 | 30G |

| 10,000円以上~15,000円未満 | 75G |

| 15,000円以上~20,000円未満 | 115G |

| 20,000円以上~25,000円未満 | 150G |

| 25,000円以上 | 200G |

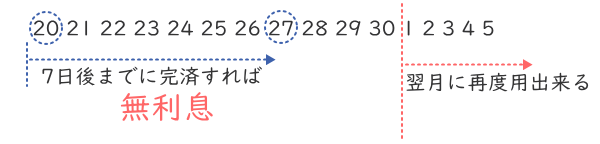

もう1つは何度でも使える無利息期間というサービスです。

こちらは名のとおり無利息期間がなんどでも利用することができるというもの。無利息期間自体は1週間ですが、初回限りの無利息ではない点は他社の取扱がないメリットです。

なんどでも利用できる無利息期間について

特に便利に利用できる人は、給料日の直前で1万円、2万円の範囲でお金を借りたいという方にとってメリットがあります。

- 初回契約時に自動的に適応される

- 2度目以降は完済した月の翌月に適応

利用するためには都度完済を行うことにより翌月の借入には再度無利息期間が適応されるという仕組みです。

10万円を長期的に借りっぱなしという状態では無利息期間は適応されないため、有意義に利用することはできません。

給料日直前に借りては、その月に完済し、また給料日前に一括で返済できる金額を借入したい人にとって大変メリットがあります。

ノーローンの申込み条件について

ノーローンを利用するにあたり審査に通過しなくてはなりません。この審査を受けるためには申込基準を満たす必要があります。

- 20歳から79歳までの人

- 安定した収入のある人

ノーローンは、70歳以上の方であっても利用できるというのが魅力で、安定した収入のある方であれば利用可能です。

正社員の人はもちろん、派遣、自営業、パートやアルバイトの人でも利用できます。学生の人や主婦の人でもパートやアルバイトをしている人であれば申込可能です。

以下が申込可能な属性です。

| アルバイト | 申し込み可能 |

| パート | 申し込み可能 |

| 不動産賃貸収入がある人 | 申し込み可能 |

| 学生(親の仕送りのみ) | 申し込み不可 |

| 学生(奨学金) | 申し込み不可 |

| 学生(アルバイト) | 申し込み可能(20歳以上) |

| 専業主婦 | 申し込み不可 |

| 主婦(パート) | 申し込み可能 |

| 年金受給者 | 申し込み不可 |

| 外国籍 | 永住許可のあり仕事をしていること |

専業主婦の方は利用できないがパートをしている方であれば申込可能

専業主婦の方は配偶者の方に安定した収入があったとしても本人に収入がないため利用することはできません。

例え配偶者の承諾があったとしても、ノーローンはそもそも「配偶者貸付」自体の取扱がないため、専業主婦の方でも借入可能なカードローンを利用する必要があります。

現在、パートをしている主婦の方であれば、勤続して1ヶ月以上の方であれば利用することが出来ます。

学生の方は年齢が20歳以上でアルバイトをしていれば利用可能

学生の方でも年齢が20歳以上であり、現在アルバイトをしている人であれば利用することが出来ます。

安定した収入というものは、本人が直接得る収入であるため親等の仕送りが毎月安定しているという方であってもそれは収入とはなりません。

こちらも1ヶ月以上仕事をしている事が条件ですが、アルバイトをしている方のみ利用することができます。

年金受給者の方は利用することができない

ノーローンは年齢が79歳まで取り扱っているのが魅力ではあるものの年金受給者のみの収入の方は利用することができません。

別に何らかの仕事をしている、または家賃収入等がある人であれば利用することができます。

年金のみの収入の方は高齢者の方でも利用できるローンの記事をご参考下さい。

ノーローンの審査について

審査基準は「返済能力」を満たしているか

申込基準を満たしているという方は誰でも利用できるというわけではなく、あくまで審査を受けることが出来る土俵に立てたということであり、ここから審査が行われます。

審査の基準となるのは返済能力を満たしているかという事で、限度額まで貸付を行った場合、契約者が返済を滞りなく行っていくことができるのかという点を調査します。

- 収入の高さや安定性

- 他社のローンの借入や返済状況

- 過去の金融事故歴

審査内容について非常に説明が難しい為、まず簡単に説明していきます。

まず、収入の高さや安定性という点で、仲の良い友人がアルバイトをしており月に10万円ほど収入があるとします。

感情面を加味せず考えると来月返すから1万円ほど貸してほしいと言われた場合、来月10万円入るなら返済してもらえるだろうなと考える方がほとんどではないでしょうか?

しかし、来月50万円返すから貸してほしいと言われると、月に10万円しか収入がない人が返済出来る金額ではないと考えます。

要はこれと同じで返済を行っていくことが出来る金額の範囲でしか貸付を行ってもらうことができません。

次に他社の借入状況です。同じく友人から1万円ほど貸してほしいと言われて、返済はできるだろうけど、友人Bや友人Cにも同じ事を言っておいて返済をしていない状態だとまた話は別で、貸さないし、貸してほしいなら他の借り入れを精算してもう一度お願いしてき欲しいと思うのではないでしょうか?

そして過去の金融事故歴を起こしている場合も同様です。

1万円ほど貸してほしいと言われていても2年前くらいに友人Bの借りたお金を踏み倒ししていた場合は、貸したくないと誰もが思うのと同様です。

これが、一般的なローンの審査としての考え方です。

ノーローンの審査において、年収の高さはもちろん高いほうがいいですがローン業者はどこであっても単発や短期的な高収入の方は重視しません。

ローンという性質上、未来のお金を得るための時間を、利息を支払って買うものであるため、長期的に安定した収入の方を優遇します。

例えば、自営業1年目の方で年収が1,000万円のAさんと、大手企業の部長で勤続10年目で年収1,000万円のBさんがいたとすると、Bさんの方がこれからも安定した収入が得られる方であると判断するはずです。

また、大学4年生で2年以上続けているアルバイトの収入であっても、これから就活等により収入を得る体制が大きく変わる可能性があるため、例え年収が100万円であっても契約は最小枠である10万円になるなどの場合もあります。

他社の組んでいるローンはすべて国の指定する信用情報機関に保有されています。こちらは住宅ローンから、スマートフォンの分割払いなども全て保管されています。

この信用情報には、返済状況や、借入金額、年間に返済する金額の総額等も全て記録されているため、他社で滞納や遅延した支払いなども全て記録として一定期間残ります。

この状況が悪いと判断された場合はどれだけ収入が安定していても審査に落ちる可能性が非常に高くなります。

金融事故とは、返済能力を超えてしまう貸付を受け返済が行うことが困難な状況となり債務整理(自己破産、個人再生、任意整理)を行った履歴がある。

不正な利用方法により強制解約となった履歴があるなどです。債務整理等を行った履歴等は、時間と共に回復するものであるため、契約終了となり5年経過したのかというのが一つの目安となります。

ノーローンの審査に落ちる人の特徴

ノーローンだけではありませんが、基本的に消費者金融の審査に落ちる人は以下のような特徴があります。

審査時に嘘の情報を記述した

審査の時に嘘の情報を入力してしまった場合です。

例えば、住所や職場の情報でデタラメな情報等を記載し、本人確認書類の提出時にその内容と合わない場合などをいいます。

また、他社借入金額等も審査に通りたい為、実際に借入している金額よりも少ない金額を記載するなどを行った場合です。

基本的に、申し込み時に入力した情報は、本審査に全て確認を行うため嘘の情報で審査を受けても意味がありません。

正確な情報を入力し申込を行うようにしましょう。

会社への電話時に在籍が確認できなかった

本審査時には、本当に申込者がそこで仕事をしているのか確認するために会社へ電話連絡を行います。

この時に本人の在籍が確認できない場合は審査落ちとなります。

例えば、申込者以外の人が電話に出たとしても、「席を外しております。」といったような返答であれば問題ありませんが、「そのような方はおりません。」と返答した場合は審査落ちとなります。