カードローンを契約する際に必要である書類が本人確認書類です。

通常は本人確認を行うことが出来れば契約を行うことが可能で通常キャッシングやカードローンの場合は収入証明書の提出を求められる事はほとんどありません。

しかし収入証明書の提出を求められる場合も実はあるのです。

少額の融資でも収入証明書を求められるのは中小の消費者金融が多く大手では稀なケースです。

カードローンはすぐにお金を借りたい即日融資をご希望される方が多いのですが収入証明書の提出が必要となるとすぐには用意することができない可能性が生まれます。

収入証明書の提出が遅れた為に融資を受けることが当日中にできなくなってしまったという事になれば一大事、是が非でも避けたいところであります。

実は、収入証明書の提出が必要となるケースでは当てはまる条件があり、これを避けることで提出をしなくても契約を行うことができる方法があります。

以下より詳しく解説していきます。

収入証明書なしでカードローンを契約するために

カードローンは基本的に、スマホで撮影した写真データをアップロードする事で提出を行います。

イメージとしてはLINEで画像を送付するような手軽さで送付することが出来るため、契約時に原本を用意する必要はありません。

しかし写真データが都合よくスマホに入っている人も少ないと思います。

本人確認書類であれば財布等に入れて保管している人も多いですが、収入証明書を手元に常時持ち歩く人はほとんどいないのではないでしょうか?

収入証明書として認められる書類

ローンによって提出する収入証明書は異なりますが、カードローンにおいて提出する収入証明書は以下の通りです。

- 給与明細書

- 源泉徴収票

- 確定申告書

- 納税通知書・所得証明書・課税証明書

- 市県民税・県民税額決定通知書

いずれも最新のものが必要となります。これらはカードローン業者によって提出書類がやや異なることがありますが、給与明細書と源泉徴収票はどの業者も共通して認められています。

では、大手消費者金融6社の収入証明書と認められる書類を見ていきましょう。

- 源泉徴収票

- 確定申告書

- 納税通知書・所得(課税)通知書

- 給与明細書

参考:プロミス公式 収入証明書類ご提出のお願い

- 源泉徴収票

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

- 給与明細書

参考:アコム公式 収入証明書のご提出について

- 源泉徴収票

- 給与明細書

- 住民税決定通知書、納税通知書

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 支払調書

- 所得証明書

- 年金証書、年金通知書

参考:アイフル ご提出いただく収入証明書について

- 源泉徴収票

- 納税通知書

- 所得証明書

- 確定申告書

- 給与明細書

参考:SMBCモビット 申込時に必要な書類

- 源泉徴収票

- 給与明細書

- 住民税決定通知書

- 納税通知書

- 確定申告書

- 所得(課税)証明書

参考:レイクALSA 収入を証明する書類について

- 源泉徴収票

- 住民税決定通知書・納税通知書

- 確定申告書

- 所得(課税)証明書

- 給与明細書

参考:J.Score 収入証明書類のご提出について

いずれも最新のものが必要ですが、会社へ勤められている方であれば、給与明細書の最新2ヶ月分、または源泉徴収票の用意。

個人事業主の方であれば前期の確定申告書を用意することが、最も手軽に用意できる方法ではないでしょうか。

収入証明書が必要となる場合

収入証明書の提出は、貸金業法という法律によってルールが定められています。

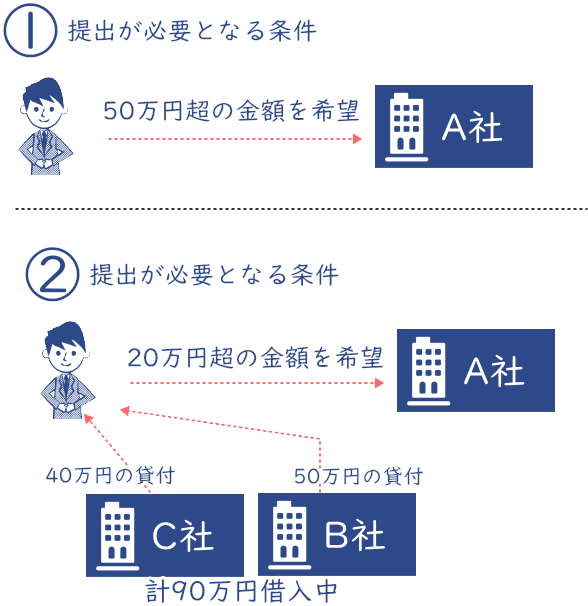

貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と合算して50万円を超える

貸付けに係る契約貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と、指定信用情報機関から提供を受けた他の貸金業者の貸付けの残高を合算して100万円を超える貸付けに係る契約

日本貸金業協会ウェブサイトより

これを簡単に説明すると下記のような条件の場合は、収入証明書の提出が必要になるという事です。

- 融資希望額が50万円を超える場合

- 他社借入金額と今回の融資希望額の合算が100万円を超える場合

この条件を満たす事で消費者金融は貸金業者であるため必ず提出を求められることになります。

これら条件に該当する場合は必ず必要ですが、その他にも提出を求められるケースもあるのでご紹介します。

- 仕事の在籍期間が短い(1ヶ月~3ヶ月未満)

- 申し込み情報の信ぴょう性がないと審査担当者が判断した

- 会社への電話連絡をせずに在籍確認して欲しいとこちらから要求した

私自身は、この条件で提出したことはありませんが、当サイトにお寄せいただいた口コミ等を見ると上記のような場合によっても提出を求められる事もあるようです。

次にこれらの条件に該当しなかったにも関わらず提出を求められた事例をご紹介します。

これらの条件にも該当しないのにも関わらず提出を求められたケース

会社への電話連絡なしでお金を借りたいサラリーマンの場合

Aさんは正社員としての雇用形態で既に5年以上同じところで仕事をしているが、普段会社へ自分宛に電話がかかってくることがないので在籍確認を電話連絡ではなく書類の提出に変更をしてもらった。

給与明細や源泉徴収票の提出を行うことで在籍確認としてみなすという条件になり、収入証明書の提出を求められることになった。

他社ローンを別の会社で契約したが転職し別の会社へ申込を行った場合

今回の新たな申込とは別に以前に2社ほど利用しており現在も返済中。総額は30万円ほどだが、職場が変更されていたので、収入に大きな変化があった可能性があると審査の対象になり、収入証明書の提出を求められた。

仕事をし始めて3ヶ月の主婦の場合

Cさんは専業主婦だったが、パートを3ヶ月前から始めた。ローンの契約自体はこれまでなかったが、今回始めてカードローンの申込を行った。仕事をしてまだ3ヶ月目と日が浅く、雇用形態もパートという立場が原因の可能性が高い。

通常はこれらの条件に該当したとしても収入証明書の提出を求められるのは稀なケースです。

ですが、審査担当者が提出することを必要であると判断した場合はこれに従わなければなりません。

収入証明書なしで契約するには

収入証明書不要で契約を行うための方法は非常にシンプルです。

上記で紹介した必ず必要である条件を避け、下記に記載してます例にしたがって申込を行えば良いのです。

このような対応をすれば収入証明書の提出は原則ありません。

他社借入がある方の注意点

他社借入がある場合と今回の融資希望額が100万円を超える場合に対し、収入証明書の提出が必要になるとご説明させていただきました。

それならば住宅ローンやマイカーローン、リフォームローンなど大口の融資を受けている方は、全員提出が必要になるのではないのか?とお感じになられるかもしれませんが、そうではありません。

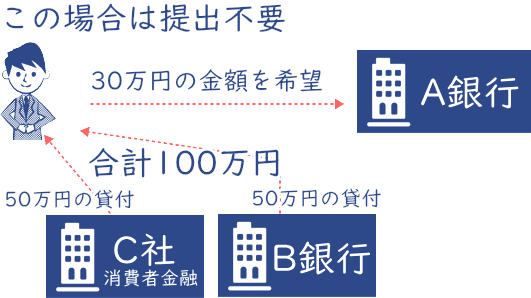

合算されるローンは、基本的に貸金業者から受けている消費者ローンのみが該当します。

- カードローン

- フリーキャッシング

- フリーローン

- クレジットカードのキャッシング利用分

これらが該当します。合算されないものは以下となります。

- 銀行カードローン

- 銀行フリーローン

- 住宅ローン

- マイカーローン

- 目的ローン(教育、ブライダル等)

- クレジットカードのショッピング枠

これらのローンは合算する100万円の金額に加味されません。銀行カードローンも同じ消費者ローンですが、貸金業者ではないためこちらは含まれません。

また、クレジットカードのショッピング枠を利用している分は直接現金を受け取るローンではないため、加味されないことを知っておくと良いでしょう。

要は貸金業者(消費者金融、信販会社等)から直接現金を出金、または受け取りを行うことができ、利用目的は問われずに自由用途で利用できるタイプのローンがカードローンに該当するということを知っておきましょう。

他社借入は自己申告でなく審査時に正確に把握されるため注意

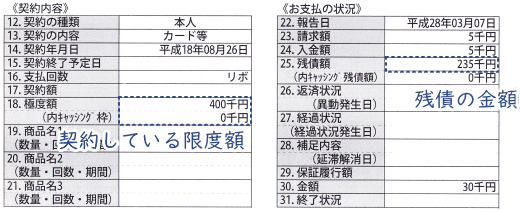

カードローンやフリーキャッシングへ申込を行うときは、他社利用数や他社借入金額の記載がありますが、こちらは自己申告制であり嘘の記述を行えば収入証明書の提出を行わなくてもいいと考えられる方が一定数おられます。

例えばプロミスの申し込み時の画面にはこういった記載があります。

このように他社借入情報を記入する項目があります。これはプロミスだけではなく他社も同様です。

自己申告制なのかなと思い、この入力を避けることで収入証明書の提出を避けられるのではと考える方も多いのですが、残念ながらこれは間違いで審査時は信用情報を把握する為、何社からいくら融資を受けているのか正確に情報を把握します。

どのように記載されているのか例をご紹介します。

このようにどの会社と契約し、残債はいくらあるのかという情報を正確に把握する為、嘘はつけないのです。ですから他社借り入れ情報に対しては嘘の記述を行うと審査でのマイナスとなりますので、正確に記述を行うようにしましょう。

銀行のカードローンは収入証明書の提出はないのか?

消費者金融は貸金業者であるため、貸金業法にて必ず提出を行う条件があるということをご説明させていただきました。

では、貸金業者ではない銀行の取り扱うカードローンはどうなのでしょうか?

答えとしては、銀行カードローンも50万円の金額を超える金額を希望した場合は収入証明書の提出が必要となります。

以前の銀行の取り扱うカードローンは、収入証明書の提出が100万円~300万円の金額まで不要などがセールスポイントであった時期もありましたが、2018年の1月に自主規制が始まり、消費者金融よりも条件は緩いものの現在では殆ど条件は同じになりました。

| 銀行名 | 提出が必要となる条件 |

|---|---|

| 三菱UFJ銀行 バンクイック | 50万円超の利用限度額を希望した場合 |

| 三井住友銀行 カードローン | 申込金額が50万円を超える場合 |

| みずほ銀行 カードローン | 希望の利用限度額が50万円を超える場合 |

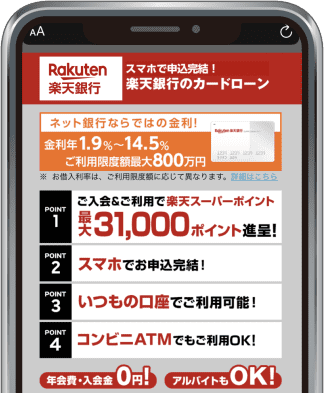

| 楽天銀行 スーパーローン | 利用限度額が100万円を超える契約の場合 (個人事業主・法人経営者除く) |

| オリックス銀行 カードローン | 利用限度額が50万円を超える場合 |

| 横浜銀行 カードローン | 借入限度額が50万円を超える場合 |

自主規制であるため各銀行が提出条件を定めていますが基本的に希望金額が50万円を超える場合に提出を求められると知っておきましょう。

楽天銀行スーパーローンは100万円まで(個人事業主、法人経営者除く)なら収入証明書の提出は不要です。

銀行のカードローンは他社借入金額等が加味されない

銀行カードローンの場合は消費者金融と異なり、自主規制であるため他社ローンは加味されず、その銀行に対して希望する融資金額が50万円を超える時のみ必要となります。

よって他社ローンの借入数や借入金額によって収入証明書の提出をする必要性が出てくるというわけではありません。

しかし、銀行カードローンの方は審査が消費者金融よりも厳しい傾向にあるため、他社借入金額が多い場合は返済能力が不足していると判断され、希望する金額の限度額で契約ができないことがあるので注意しましょう。

収入証明書不要のおすすめのカードローン

収入証明書が不要なカードローンを口コミ評判や実際に私が利用してみてよかったというカードローンをランキング形式で紹介致します。

利用者満足度:

| 実質年率 | 貸付限度額 | 保証人 | 担保 |

| 4.5%~17.8% | 500万円まで | 不要 | 不要 |

| 夜間・土日振込反映 | アプリATM出金 | 無利息期間 | カードレス利用 |

| 対応 | 対応 | 30日 | 可能 |

プロミスは50万円の融資まで原則提出不要です。口コミ等でもアルバイトやパートをはじめたばかりの人でも提出を求められなかったという声も多いため手軽に利用したいという人におすすめです。

申し込みから融資まで最短20分ほどで融資を受けることが出来る上、インターネットで全て完結できますので外出不要で自宅や職場にいながら全て手続きを終えることが出来ます。

初回借入日の翌日から30日の無利息期間が利用できるため、一旦は金利を気にすることなく融資を受けることが出来ます。無利息期間が終了しても他社よりもやや低い金利で契約を行うことができるのも魅力です。

利用者満足度:

| 借入利率 | 融資額 | 年齢 | 保証人 |

| 年1.9%~14.5% | 800万円まで | 満20歳以上62歳以下 | 不要 |

| 口座開設 | 無利息期間 | 融資時間目安 | 収入証明書 |

| 不要 | なし | 最短翌日 | 原則不要 |

楽天銀行スーパーローンは100万円以下の融資に対しては収入証明書の提出が不要であるため他社よりも提出条件が緩めです。

無利息期間はありませんが、上限金利14.5%とネット銀行ならではの低い金利が魅力です。

楽天会員であれば審査を優遇してくれるため、楽天会員の人は迷わず選びたいカードローンです。

利用者満足度:

| 実質年率 | 貸付限度額 | 保証人 | 担保 |

| 4.5%~18.0% | 500万円まで | 不要 | 不要 |

| 夜間・土日振込反映 | アプリATM出金 | 無利息期間 | カードレス利用 |

| 対応 | 対応 | 最大180日 | 可能 |

レイクALSAは申し込みから融資まで最短60分。人気の理由として初回契約者には無利息期間が最大で180日間利用できるという他社よりも長い無利息期間が人気です。

仮審査結果は申し込み後、最短で15秒ほどで表示されるため急いでいる人でしばらく金利や利息を考えず、資金調達のみを考えたいという人にぴったりな商品です。

収入証明書不要でお金を借りることのまとめ

収入証明書を提出することなくカードローンを利用したい方へ下記にで重要な項目をまとめましたので最後にお読みください。

- 融資希望額は50万円以内にすること

- 他社の限度額含め今回の希望額が総額100万円を超えないこと

- 在籍確認は会社への電話連絡にすること(デフォルト)

- 中小の消費者金融へは申込を行わないこと

重要なのはこの4点。

ただし審査によっては収入証明書の提出をしない限り、融資を受けることができないというケースもあります。

その場合は他社に申込するからとキャンセルしてしまうと申込情報自体は残ってしまいます。

「審査落ち」として他社はみなす可能性があるので注意が必要です。どうしても収入証明書を提出しなくては契約することができないと言われた場合は、仕方ありませんが応じるようにしましょう。