複数の消費者金融から借入をしていると、元金が非常に減りにくく、毎月ATMの前で出金しそのまま各社へ入金していくというのは気持ち的に非常にもしんどものがあります。

そういった方に向けてプロミスは最高300万円まで、キャッシングやカードローンで他社に借りているお金を一本化する「おまとめローン」の取扱いがあります。

プロミスおまとめローンは貸金業法に基づくおまとめローンです。今のしんどい状況が確実に改善されるローン商品です。

プロミスおまとめローンは利用者にとって利益がある借り換えであるため、残債を減らしたいと考えている人は利用しないと逆に損だとも言えます。

ここでは、プロミスおまとめローンについて詳しく解説します。利用者の口コミも紹介しています。ご利用を検討されている方は是非お役に立てて頂けますと幸いです。

- 月々の返済額が少なくなる可能性が高いので生活が楽になる

- 現状よりも確実に低金利化される

- 金利が低くなるので返済総額が減る可能性が高い

- 返済元が一本なので各社へ払うストレスがなくなる

| 限度額 | 実質年率 | 返済期間 | 対象年齢 |

| 300万円まで | 6.3%~17.8% | 最長10年(1~120回) ※相談に応じ決定となる | 20歳以上65歳以下 |

| 口コミ総合評価 | 来店 | 申込前他社解約 | 融資時間目安 |

| 無人契約機 WEB完結も可 | 不要 | 2日~7日程度 |

※プロミスおまとめローンの申込は通常のフリーキャッシングの申込を行い、申込完了メールに記載されたフリーコールへ電話することでおまとめローンとして申し込みを行えます。

プロミスのおまとめローンを利用できる人とできない人

プロミスのおまとめローンを利用したいと考えていても、利用できなければ元も子もありません。まず最初にどういった人が利用できるのかを見ていきましょう。

プロミスは総量規制の対象なので年収の1/3以上の貸付はできません。

しかし、プロミスのおまとめローンは「改正貸金業法施行規則第10条の23第1項 第1号の2(段階的な返済のための借換え)」であるため、総量規制対象外です。

簡単に説明すると利用者にとって一方的なメリットしかない契約を行う為、総量規制の対象にはならないということです。

つまり、確実に利用者にとってメリットがある場合は年収の1/3を超える契約が行えるということです。

現在仕事をしている人で他社からの借り換え総額が300万円以内であり、10年以内に完済が可能なら誰でも利用ができます。

- 対象となる金額が300万円以内である

- 現在、貸金業者からお金を借りている人

- 最長10年以内に完済出来る返済能力がある

- 申し込み時20歳以上、65歳以下の人

- 本人が仕事などしており毎月安定した収入がある人

- 借換えの対象は「貸金業者(みなし貸金業者を含む※)からの借入債務全般」。

- 「借換後」の金利が「借換前」の金利を上回ることがないようにする。

- 返済方法については、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

- 「一ヶ月の負担額」について「借換後」の負担額が「借換前」の負担額を上回らないこと

借り換えで一本化といったところで金利が高めである事は以前変わりません。

他社も同様ですが基本的に消費者金融のおまとめローンは10.0%~12.0%の金利で契約が決まることが多いのが特徴です。

つまりそれ以下の金利で契約しているローンはプロミスおまとめローンを利用出来ない可能性が高いです。

プロミスおまとめローンでは、まとめることが出来るものとそうでないものが明確に記載されており、プロミスおまとめローンにはこのような記載があります。

消費者金融・クレジットカードなどにおけるお借入れ(無担保ローン)。

https://cyber.promise.co.jp/Pcmain/APD67Control/APD67008

※銀行のカードローン、クレジットカードのショッピングなどを除く

つまりプロミスおまとめローンの対象となるものは消費者金融の個人向け無担保ローンのみです。

クレジットカードの毎月のリボ払いや同じカードローンでも銀行から借りていた場合はプロミスおまとめローンでこれらをまとめることが出来ません。

基本的におまとめローンのルールはどこの消費者金融でも同じですがプロミスの場合は銀行カードローンで高金利で借りていたとしてもプロミスおまとめローン対象外なので注意しましょう。

プロミスのおまとめローンを使う際に「現在プロミスから融資を受けている場合はプロミスおまとめローン対象外になるのでは?」と思っている人もいます。

プロミスのフリーキャッシングで借入している人も他社の借入とまとめて低金利化する事も出来るので現在プロミスからお金を借りている人でもプロミスおまとめローンの利用は可能です。

- アイフル…残債50万円

- SMBCモビット…残債30万円

- アコム…残債15万円

- 楽天カード(キャッシング)…残債5万円

これらはプロミスおまとめローンで全て借り換えする事ができます。

- 三井住友銀行カードローン…残債20万円

- 楽天カード(ショッピング)…残債30万円

- マイカーローン…残債150万円

これらのローンはプロミスおまとめローンの対象外となります。

プロミスおまとめローンのメリット

プロミスおまとめローンを利用してみて何のメリットもなければ意味はありません。

今度はプロミスおまとめローンを利用するにあたってどのようなメリットがあるのかまとめてみました。プロミスおまとめローンのメリットは以下の4つです。

「月々の返済額が少なくなる可能性が高いので生活が楽になる」

「現状よりも確実に低金利化される」

「金利が低くなるので返済総額が減る可能性が高い」

「返済元が一本なので各社へ払うストレスがなくなる」

月々のいっぱいいっぱいだった生活が軽減される事です。

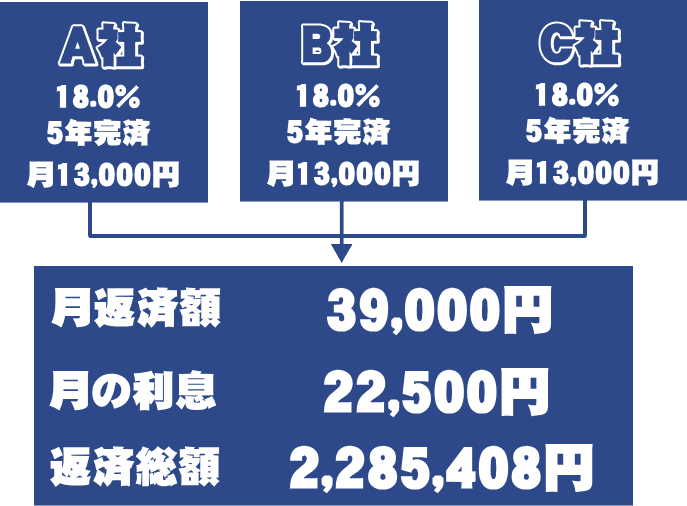

例えば3社から50万円づつ借りたとします。金利は18.0%で5年完済プランという消費者金融では当たり前にくまれるプランです。

月39,000円って結構な額を支払って5年も掛かります。絶対に完済してやるという強い意志を削ぐかというレベルの利息です。

返済しても半分以上は利息で取られますし、初月など酷いもので22,500円も掛かってしまっています。

もちろん残債が減れば元金の割り当ての金額が増えるのですが正直私なら根を上げたくなる状況です。

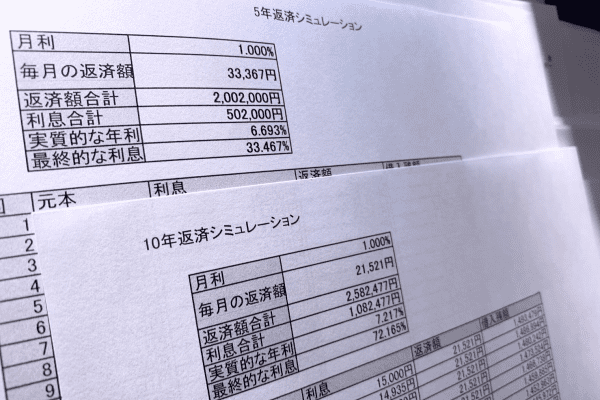

プロミスおまとめローンで12.0%の金利で同じ5年完済で借り換えを行うとこのようになります。

- 月々の返済額 34,000円

- 月の利息 15,000円

- 返済総額 2,002,000円

全く同じ金額の借入金額で月の利息が2/3になり、月々の返済額が5,000円も安くなります。

多くの人がプロミスおまとめローンはもっと圧縮されるようなイメージを持たれていたかと思いますが、これでもかなり好条件での借り換えです。

何もしないよりはよっぽどマシな状況になったのは言うまでもありません。

逆にもっと月々の返済額を減らしたい場合は、プロミスおまとめローン最長の10年返済プランにすると月々の返済額が22,000円まで下がります。

後ほどプロミスおまとめローンのデメリットでも語っていますが、ここまで減らす事ができる分、返済総額は高くなるので自身に都合が良い返済プランを設定する事ができます。

消費者金融のおまとめローンは利用者にとって一方的な利益のある契約にしなければならないというルールがあります。利用者にとって一方的なメリットというのは「金利」の条件も含まれています。

プロミスおまとめローンもこれに遵守しているので、おまとめの対象となる貸金業者の契約金利よりも低くなる、もしくは最も低い契約に合わされる事が確実に行われます。

プロミスおまとめローンを利用すると、返済元が一本になるので、毎月、各カードローン会社に返済をしていたストレスが軽減されるのも大きなメリットです。

多くの人はATMを利用してカードローンを利用しており、銀行ATMからキャッシュカードで出金して、その出金したお金を同じATMで各カードローン会社へそのまま入金して返済をしています。

返済先によっては振込手数料が掛かることもあるので、返済元が一本なら手数料が浮くことになります。これもプロミスおまとめローンを利用するメリットです。

返済するのが1社だけになるという点や、完済までのプランが決まっているためこういった面でもストレスが軽減されます。

当サイトにお寄せ頂いたプロミスおまとめローン利用体験者の口コミを紹介します。

プロミスおまとめローンのデメリット

プロミスおまとめローンは利用者にとってはいいことづくめなおまとめローンではありますが、当然ながらデメリットもあることを知っておきましょう。

プロミスおまとめローンは返済のみを行うローンです。オーバーローンとして余剰の限度額を組んで契約も出来ませんし、返済自体は直接、返済元に振り込まれます。

新たに数万円だけ借りるという事ができなくなるので注意しなくてはなりません。

またプロミスとカードローン契約があって、プロミスおまとめローンに契約変更を行った場合は、たとえ限度額があと20万円余っている状況であっても返済専用ローンとなるため、新たな融資を受けることができなくなります。

もともとプロミスおまとめローンは借金を減らすためのローンなので、新たな貸付は不要ですが、何らかの理由でどうしても数万円資金が必要だという人は先に融資を受けておくようにしましょう。

プロミスとしては、プロミスおまとめローンで大口の顧客が獲得できるメリットがあります。

しかし金利を他の顧客の2/3程度で貸すため、そこまで貸して大きなメリットはないという見方なのでプロミスおまとめローンの審査に対しては厳しいのが現状です。

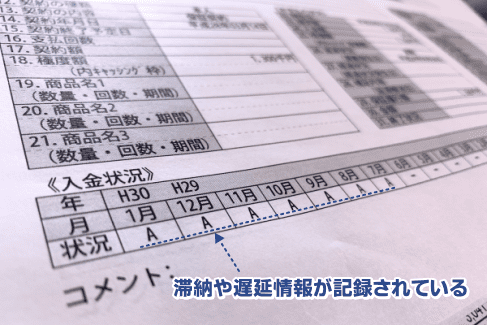

プロミスおまとめローンの審査では、特に他社へのローンの返済で滞納や遅延の回数に対して厳しい見方を行います。

- 現在、滞納中で返済ができていないローンがある

- 過去2年ほどの間に3度以上の遅延をしてしまった

こういった人はプロミスおまとめローンの審査に通る事が難しい傾向があるので注意が必要です。

遅延や滞納には厳しいですが、金融事故が無い人は割とすんなりプロミスおまとめローンの審査に通っているケースが多い傾向にあります。

せっかくおまとめローンで他社の完済をしたはずなのに、またその完済したはずの業者から借入することが出来ます。これをメリットと捉える人もいます。

しかし、プロミスおまとめローンは他社借入の完済後に「できれば他社との契約を解約して欲しい」というスタンスです。他社カードローンの解約は強制ではありません。

他社カードローンの解約は任意で行います。また、他社のカードローン申込も行うことが出来ます。

つまりこれが何を意味するかというと、もともと返済が苦しかったはずなのに、更に苦しくさせる事になり、下手すると借金総額が倍近くなりかねません。

プロミスのおまとめローンは他社の借入を完済する際に、別の用途で利用しないように契約者ではなくプロミスがその業者へ直接振込を行い完済をします。

プロミスおまとめローンは契約者本人が直接現金を手に取ることなく、右から左に流れていくという感じですが、悪い事にまた借りれてしまうというデメリットもあり、多重債務と表裏一体となります。

カードローンは解約すると本人が希望すれば解約証明書を発行してもらうことが出来るのですが、これを義務付ければ、こういったデメリットは減ると思います。

しかし、まだどの業者もこういった手間をかけていないのが現状です。

完済した業者からまたお金は絶対に借りないと固い意志がある人のみプロミスおまとめローンを利用するようにしましょう。

「月々の返済をとにかく楽にしたい!」「返済総額を低くしたい!!」こう考える人が利用するのがおまとめローンなのですが、この要望を両方叶える事はかなり難しいと知っておきましょう。

先ほど、プロミスおまとめローンのメリット面で紹介した月々の返済額が39,000円を同じ返済期間で借り換えを行い月々の返済額が5,000円減り、返済総額が20万円以上安くなる事例を説明しました。

例えば、これは銀行カードローンにした場合は、返済額が39,000円のところ、20,000円くらいに低くなります。

素晴らしいほどのメリットだと誰もが思うでしょう。しかし注意してほしいことがあります。

低金利化したところで月々の返済額が爆発的に減るわけではない

ということを知っておきましょう。全ては返済期間によって大きく変わります。以下の表を見てください。

| 契約金利 | 返済期間 | 月返済額 | 返済総額 |

| 18.0% | 60回(5年) | 51,000円 | 3,047,211円 |

| 18.0% | 120回(10年) | 37,000円 | 4,324,445円 |

| 12.0% | 60回(5年) | 45,000円 | 2,669,934円 |

| 12.0% | 120回(10年) | 29,000円 | 3,443,303円 |

| 10.0% | 60回(5年) | 43,000円 | 2,549,645円 |

| 10.0% | 120回(10年) | 26,000円 | 3,171,618円 |

同じ金額でも金利によっても変わるし、返済期間によっても大きく変わるのが分かります。

黄色いマーカーの部分を見てもらいたいのですが、18.0%の金利で5年間の返済総額よりも、10.0%の10年間かけた返済総額の方が高いのが分かると思います。

とはいえ、月の返済額が約半分になっていることを考えるとメリットと言ってもいいでしょう。

このように返済期間によっては、これまでの返済プランと比較すると逆に割高になってしまう事もあります。

まず注意しておきたいのが返済総額と月々の返済額どちらを重点的に圧縮したいのかということを検討するようにしましょう。

- 返済専用となるので新たに融資を受けられなくなる

- 大口の融資となるため、審査が厳しい

- おまとめ元として返済した業者へ再度借りることができる

- 返済期間を長く設定しすぎるとおまとめ前よりも返済総額が高くなる

- 返済期間を短くしすぎるとおまとめ前よりも月の生活が苦しくなる

プロミスおまとめローンの審査について

プロミスのおまとめローンは通常のフリーキャッシングと異なり、総量規制対象外であるため、審査に時間を掛けて審査が行われます。

流れとしては、通常のフリーキャッシングの審査を先に行い、新規融資が難しいとなった場合にプロミスおまとめローンの審査を行ってもらうことが出来ます。

フリーキャッシングのように最短審査時間20分*というスピードではなく、最短でも翌日以降の結果となります。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスおまとめローンの審査はフリーキャッシングと同様、土日や祝日であっても通常通り審査が行われます。

実際にプロミスへ問合わせて見ると来店か電話での受付のみでインターネットで申し込みの場合は申込完了後にすぐに電話をしてもらったほうが良いという返答がありました。

しかし、最初から電話で申込を行うと、現在プロミス利用中の方はこちらの方が早いですが、新規でプロミスを利用される方は申込だけでかなり時間が掛かります。

急いでプロミスおまとめローンの審査を進めてもらいたいという人は、インターネットのフリーキャッシングで申込を済ませ完了後に電話で「プロミスおまとめローン希望でお願いします。」とコールセンターへ伝えた方がスムーズに審査が進みます。

プロミスおまとめローン利用者20名の口コミによると申込が完了して審査完了までに掛かった時間の目安は以下となりました。

- 申込後1時間前後 5名 20%

- 申込後3時間前後 7名 35%

- うろ覚えだが当日中 7名 35%

- 翌日以降だった 1名 5%

プロミスおまとめローン・借換ローンの審査基準は?

プロミスおまとめローンや借換えローンの審査基準で重要な項目は「申込者の年収や勤務実績」「他社ローンの借入状況や返済状況」の2点です。

プロミスおまとめローン申込者本人が借り換えを行い、返済を毎月行うことが出来る返済能力の有無。また、おまとめローンは5年~10年と長期的なローンとなるため、その返済能力がどの程度安定しているのかという点。

それに加えて他社のローン状況が現在どのようになっているのか?返済が難しいと言って放置していないのか?毎月返済が遅れていないのか?という申込者の信用性を審査します。

年収が高ければ高いほど、返済出来る能力が高いという事は言わずとも分かりますが、それ以上に重要なのが勤務実績です。

全般的に単発で年収1,000万円となるよりも、5年間以上安定して400万円の年収が固定給で入っている方の方が高い評価を受けやすい傾向があります。

勤め先の会社規模や職業の種類によっても評価が異なります。

当然公務員や大手企業に勤める人は安定した収入としての評価が高く、逆に個人事業主の方が評価が低くなります。

しかし、勤続年数も重要であり、上場企業に勤めているが入社してまだ3ヶ月という人よりも個人事業主を7年以上続けている人の方が評価が高くなることもあります。

返済能力の評価はローン業者によっても異なりますし、勤続実績によっても異なります。

プロミスおまとめローンの利用者アンケートで審査通過している人の傾向として借換えを希望している金額は年収の3分の1から2分の1までの方が多く、借換え出来る金額は概ねこの金額前後であることを意識しておきましょう。

プロミスおまとめローンの審査で重要視されるのは、他社ローンの借入金額と返済状況です。

他社ローンでも、おまとめ対象となるローン金額の残債ではなくおまとめとして利用出来ないローンの残債です。

プロミスおまとめローン利用後にこれらの他社ローンの返済金額が毎月どれくらいの金額あるのかという点です。

それに加え「ローンを毎月滞納せずに支払いをきちんと行えているか?」という事も非常に重要です。

毎月、返済期限日を過ぎて返済をしている状況の場合はプロミスおまとめローンの審査通過がかなり厳しくなります。

現在の苦しい状況であっても毎月滞る事なく返済できていることが必要不可欠であることを知っておきましょう。

返済が出来ない状況で催促を受けているが放置している、または現時点で返済期限日を過ぎているローンがある場合はプロミスおまとめローンの審査に通ることはありません。

プロミスおまとめローンを利用する前にまず滞納中の業者へ連絡し、返済する金額や金利引き下げの交渉を行う事を優先しましょう。

- 住宅ローン

- マイカーローン

- ショッピングローン

- 銀行からのローン(カードローン含む)

- クレジットカードのショッピング枠の残債(キャッシング枠除く)

プロミスおまとめローンで審査落ちになった場合はどうすれば良いのか?

プロミスおまとめローンの審査に落ちた場合は、このまま現状の状態で支払いを続けるしか方法がないと考える方が多いです。

しかし「中小の消費者金融のおまとめローンを利用する」「債務整理を行う」「他社へ返済が苦しいことを相談し金利の引き下げを交渉する」という方法で解決する事も出来ます。

まず、中小の消費者金融もおまとめローンの取り扱いがあるためこちらを利用するという方法があります。

しかし、中小消費者金融のおまとめローンの審査はプロミスよりも厳しいものになります。

その代わり大手や銀行で融資を受けることができないことを前提に貸付を行っているというメリットもあります。

注意しておきたいのが、一次審査は通ったと連絡してきて本審査の為に来店を誘導する業者です。

来店して本審査を受けたところで提携先の司法書士事務所か弁護士事務所を紹介されます。多分バックマージンがあるのでしょう。

来店するように言われたら断るようにしましょう。

また、次に債務整理という方法がありますが、債務整理すると最低でも5年はローンを組むことができなくなります。

今利用中のクレジットカードなども利用停止となるため非常に不便です。

その代わり、今の苦しい状況をスッキリと解決することができるというメリットもあります。

債務整理は極力避けたいという人は、今返済中の業者へ金利の引き下げを交渉するといった方法があります。

こちらは新たな融資を受けることができなくなる代わりに大きく金利を引き下げてもらうことが出来ます。

事例としてはプロミスで16.8%の金利で契約しているものが引き下げで12.0%で契約出来たということもあります。

この交渉に関しては得しかないため、プロミスおまとめローンの審査に落ちたという人はこちらの交渉を行ってみましょう。

プロミスおまとめローンの金利について

プロミスおまとめローンの金利(実質年率)は6.30%~17.80%となっており、通常のフリーキャッシングよりも下限金利(4.50%)自体は高く設定されています。

しかし、実際に適応される契約金利自体は十中八九、プロミスおまとめローンの方が低い金利で契約となる事が多いようです。

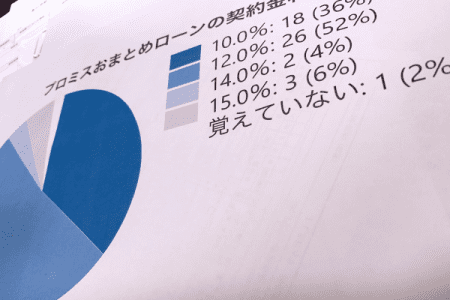

プロミスおまとめローン利用者50名にアンケート調査を行ったところ、最も多かったプロミスおまとめローンの契約金利は12.00%でした。半数以上の人がこの金利での契約となっています。

更に内訳を見たところ150万円以上の借換えとなる人が10.0%から12.0%で契約となるケースが多く、150万円未満の人は14.0%から15.0%で契約となるケースが多いようです。

また調査によると15.0%以上でプロミスおまとめローンと契約した人はおらず、目安としては150万円未満のおまとめは14.0%から15.0%での契約となる場合が多いです。

150万円以上の契約の人は10.0%~12.0%の契約となる場合が多いということを知っておきましょう。

| 契約金利 | 人数 | (%) |

|---|---|---|

| 10.00% | 18名 | 36.0% |

| 12.00% | 26名 | 52.0% |

| 14.00% | 2名 | 4.0% |

| 15.00% | 3名 | 6.0% |

| 覚えていない | 1名 | 2.0% |

多くの人が消費者金融で契約を行う場合、18.0%の金利で初回契約を行い途上与信にて17.0%、または16.0%の金利に下がる事があります。

基本、ほとんどの方は18.0%で融資を受けている事が多いため今回は18.0%の金利とプロミスおまとめローンのアンケート調査で最も多かった12.0%の金利を比較してみます。

18.0%から12.0%へ借換えを行った場合は単純に計算してこれまでの利息が三分の一ほど掛からなくなるという事を意味します。つまり5年で完済すると下記表のような差額が発生します。

同じ返済期間で設定するとかなりの差額が生じるのが分かると思います。

返済総額も30万円近く差額が出るため、複数社から18.0%の金利で返済を行っている人は早い段階で借り換えを行った方が良いというのが分かると思います。

プロミスおまとめローンは利用者にとって一方的に利益のある借換えである以上、完済を考えている人はすぐにでもプロミスおまとめローンを利用した方が良いと思います。

以下の表は1ヶ月利用分の利息を計算しています。

1ヶ月は30日として算出。

日割り計算、端数切捨て等により実際に利用された時に微差があることがあります。

| 借入金額 | 12.0%の金利 | 18.0%の金利 | 差額 |

|---|---|---|---|

| 50万円 | 5,000円 | 7,500円 | 2,500円 |

| 60万円 | 6,000円 | 9,000円 | 3,000円 |

| 70万円 | 7,000円 | 10,500円 | 3,500円 |

| 80万円 | 8,000円 | 12,000円 | 4,000円 |

| 90万円 | 9,000円 | 13,500円 | 4,500円 |

| 100万円 | 10,000円 | 15,000円 | 5,000円 |

| 150万円 | 15,000円 | 22,500円 | 7,500円 |

| 200万円 | 20,000円 | 30,000円 | 10,000円 |

| 比較項目 | 12.0% | 18.0% |

|---|---|---|

| 実質的な月利 | 1.00% | 1.50% |

| 初回返済時の利息 | 15,000円 | 22,500円 |

| 月々の返済額 | 33,367円 | 38,090円 |

| 返済額合計 | 2,002,000円(133.40%) | 2,285,408円(152.36%) |

| 利息合計 | 502,000円 | 785,408円 |

プロミスおまとめローン月々の返済額について

利用者の一方的なメリットとなるプロミスおまとめローンですが返済額について注意しなくてはなりません。ローンは金利が安ければ安いほど、早く返せば返すほど返済総額は低く済みます。

プロミスの場合は最高で120回まで返済回数を設定することが出来ます。10年完済にしてしまうと返済総額が大きく上がってしまうという事を知っておきましょう。

下記表のように月々の支払いは10年完済プランの方が毎月12,000円程度安いため、月々の生活が楽になります。

しかしその反面、返済総額が50万円以上増えてしまい、合計元金の70%を利息として支払うことになります。

それに10年間も返済を続けないとなりません。逆に5年完済プランでは月々の支払いが33,000程度と決して楽ではありませんが、5年で完済して利息は元金の30%程度で済みます。

返済回数はプロミスと相談の上で両者が合意した回数(最長10年)で決まりますが返済回数についてはよく考えましょう。

今の生活をより楽にさせるか、返済総額を抑えるため、低金利のメリットのみ享受しさっさと完済するかどちらかを決めるようにしましょう。

今度は借換え前で3社から18.0%の金利で50万円づつ合計150万円借りている場合と12.0%へ借換えを行い8年プランを組んだ場合で比較してみました。比較データは下記表を参照してください。

返済総額がほとんど同じで良いのなら5年完済を8年完済に伸ばす事が出来ますが月々の返済を12,000円も下げることが出来ます。

何にしても18.0%の金利で100万円以上借金がある状態の方は出来るだけ早い段階で借り換えを行うことで今の状況が改善されるため今すぐプロミスのおまとめローンへ借り換えた方が良いと思います。

| 比較内容 | 5年完済プラン | 10年完済プラン |

|---|---|---|

| 月利 | 1.00% | 1.00% |

| 月々の返済額 | 33,367円 | 21,521円 |

| 返済総額 | 2,002,000円(133.46%) | 2,582,477円(172.16%) |

| 利息合計 | 502,000円 | 1,082,477円 |

| 元金に対しての利息割合 | 33.46% | 72.16% |

| 比較内容 | 18.0%の5年完済 | 12.0%の8年完済 |

|---|---|---|

| 月利 | 1.50% | 1.00% |

| 月々の返済額 | 38,090円 | 26,086円 |

| 返済総額 | 2,285,408円(152.36%) | 2,243,375円(149.55%) |

| 利息合計 | 785,408円 | 743,375円 |

| 元金に対しての利息割合 | 52.36% | 49.55% |

プロミスのおまとめローンの知っておきたい重要ポイント

プロミスのおまとめローンは 「改正貸金業法施行規則第10条の23第1項 第1号の2(段階的な返済のための借換え)」 であるため、今よりも必ず良い条件で契約を行うことが出来ます。

プロミスのおまとめローン利用者の口コミでは借り換えを行ってよかったという人が圧倒的な割合を占めていました。

プロミスのおまとめローンの満足できたポイントとしては、月々の返済額が低くなったところと、完済までのプランがあるので終わりが見えているところです。

口座振替の返済を設定し毎月ATMで何社も返済するストレスが無くなったという意見が多いです。

しかし、プロミスおまとめローンを利用した人の中には思ったよりも返済額が下がっていないという事や、思ったよりも利息が高いと感じる人もいます。

どれだけプロミスおまとめローンで低金利化したとしても他のローンと比較すると非常に高い金利です。

プロミスおまとめローンを利用することで完済までの終わりが見え、淡々と返していけば良いだけですが、それでも最低5年の年月が掛かります。

合計で借りた金額の1.3倍のお金を支払わなくてはならないということは理解してプロミスのおまとめローンを利用するようにしましょう。

また、プロミスのおまとめローンの審査が甘いという事はなく通常よりもより時間を掛けて審査を行うためフリーキャッシングよりは厳しいものになるということを知っておきましょう。

最後にこのページで解説した重要なポイントをまとめました。

※プロミスおまとめローンの申込は通常のフリーキャッシングの申込を行い、申込完了メールに記載されたフリーコールへ電話することでおまとめローンとして申し込みを行えます。