この話は、過去に実際にあった事例です。

まず、この話の主人公となるのは木村さん(仮名)と言い、年齢は43歳の方。これまでずっとローンを組むことができず、もちろん消費者金融でも申し込みしてもすぐに審査落ち。

30歳以降からたまにローン等の審査を受けてはいるもののすべて通らず、スマートフォンの分割払いですら断られるレベルです。

この木村さん現場作業員の仕事をしていて配管工を18歳の頃から行っており勤続既に20年を超えています。属性をまとめると以下です。

| 年齢 | 43歳 |

| 職歴 | 正社員で配管工を20年以上 |

| 組んでいるローン | なし |

| 結婚 | 14年目 |

| 住んでいるところ | 市営住宅へ14年 |

| 家族構成 | 配偶者(専業主婦)、子供2人(小学生低学年) |

| 年収 | 550万円(過去3年の平均) |

この木村さん、車や住宅ローンなど高額なローンはもちろんの事、クレジットカードや消費者金融などでも融資を断れて、最も甘い審査の携帯電話の分割払いですら審査に落ちるレベル。

お子さんが小さい頃に何度か住宅ローンを受けたところ、連帯保証人をつけたとしても通らず。属性的には非常に良い状態で、お金借りる事ができない理由は感じられませんでした。

どうせ俺は、ブラックだからどこも通らないよ。ただ子供らには小学生の高学年になる前には部屋を持たせたかったね。

とぼやいていました。ただ、この木村さん。ローンが通らない理由に対しては心当たりがありました。

昔、返済が苦しくて消費者金融からのキャッシングを踏み倒した事があったからです。

当時の消費者金融と言えば、グレーゾーン金利の真っ最中。今でこそ利息制限法の上限である10万円未満の貸付は20.0%でそれ以上100万円未満は18.0%。100万円以上となると15.0%が法律で認められている最大の金利です。

第一章 利息等の制限(利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

電子政府の総合窓口(e-Gov) :貸金業法より抜粋

二 元本の額が十万円以上百万円未満の場合 年一割八

三 元本の額が百万円以上の場合 年一割五分

この当時は出資法の金利の29.2%の金利が適応されていました。今の消費者金融で18.0%の金利で契約したとしても利息が高すぎると考えている人が全体の7割※もいるのでそれがいかに返済がしんどいものであるということは言うまでもありません。

※当サイト2019年12月当サイトによるクラウドワークスアンケート調査100人調べ

木村さんは、2社で120万円ほど借りていましたが、毎月の利息だけで30,000円近くかかる状態です。5万円近くの返済をしばらく続けましたが、当時、手取りで13万円の状態の木村さんは1年ほど返済を続けて60万円ほど返済し半分近く返済した気になっており、残債を見るとまだ95万円残っているのを見てこんなの続けられないと返済をやめてしまったそうです。

しばらくは取立ての電話が毎日掛かってきたり、会社へ自宅へも掛かってきたりしたようですが、貸金業法が改正され取立てに関するルールが厳しくなったのと、会社へ仕事を辞めた事にしてもらった事で電話や連絡がなくなり、しばらく経過したようです。

5年を経過した頃よくわからない債権回収業者から請求が来た

木村さんは、返済をやめて5年を経過した頃に聞いたこともない債権回収業者から封筒が定期的に届くようになりました。

封筒の中にはこのような用紙が。

上記、債権回収業者が実際に残していった用紙の最新のものです。訴訟をするという内容の用紙ですが、毎年1回程度届く程度で、実際には訴訟はされていない事10年以上経過したとの事です。

木村さんは消費者金融の時効が5年という事を人から聞いていたのでもう払わなくていいものと思っていたようですが、実際には請求がずっと続いていた状態です。

ダボダボのだらしないスーツを来たおっさんが家に取立てに来た

支払しなければ訴訟するよと定期的に届くようになった状態から数年が経過した頃、自宅へダボダボのスーツを来たおっさんが、木村さんの家を訪ねてきました。

あの木村さんですよね?こちらの方ですが返済を頂けないのでしたら訴訟となりますが、返済の意思はありますか?

すいません。今から外出するので今日のところは帰ってもらえません?後日連絡するからあなたの名刺をもらってもいいですか?

私、名刺持っていないんですよ。ならこの用紙だけ置かせていただきますね。必ずここへご連絡下さいね。

名刺がない会社へ連絡するのはちょっと。身分証なども見せてもらってもいいですか?写真撮らせて下さい。

どうでもいい話ですが、お宅スーツがブカブカ過ぎません?体にあってないですよ。

個人情報となる情報の提示はちょっとできません。サイズは私にとってちょうどいいと思っていますけどね。痩せたからかな。

まぁ、忙しいから今日のところはお引取り下さい。次回来られるのでしたら名刺や会社名など分かるように提示してください。じゃないと警察を呼ばないといけなくなるので。

木村さんは時効の中断という言葉を知っていたので、自身に債務がある事を認めるような返答はせずに相手に身分を提示しないと警察を呼ぶという事とスーツがブカブカという別の話題をひたすら降って帰らせたようです。

これ以降は、木村さんの自宅へ債権回収を名乗る業者が来ることはなかったようです。

信用情報を開示してみると踏み倒したはずなのにまだ契約中の状態

どうしてもお金を借りたい状態の木村さん。審査に通る為には返済能力と信用情報がきれいな状態でないとならないという事を自身で調べたので信用情報を開示してみることにしました。

この信用情報というのはローン業者が必ず加盟する義務がある信用情報を保管する機関で、ローンの状況を共有するための機関です。

これを調べてみると木村さんは踏み倒して時効を迎えているはずのローンがまだ契約中で、滞納し続けている状態になっている事に気づくことになりました。

個人情報となるので一部分しかお見せすることはできませんが、ずっと滞納をしている記号がついているのがわかります。

債権は、元々借りていたところから、債権回収業者に代わり契約の状況もずっと滞納の状態。業者側の言い分としてはまだ債務があるからなんとしても取立てをしたいという状況。

時効の援用を行い契約を正式に終了させた

この滞納し続けている状況が自分自身がブラックリストの状況だと確認できた木村さんは司法書士事務所へ相談し、時効の援用を行ってもらいました。

時効の援用に対しては大体1社につき3万円(税抜き)程度が相場です。そして司法書士事務所を通し木村さんは消滅時効通知書を相手に送付してもらいました。こういった書類です。

この書類を提出したと司法書士事務所から連絡があり、相手が時効の中断を伝えてこなければ問題なく終わるので1ヶ月程度待ったほうがいいと言われました。

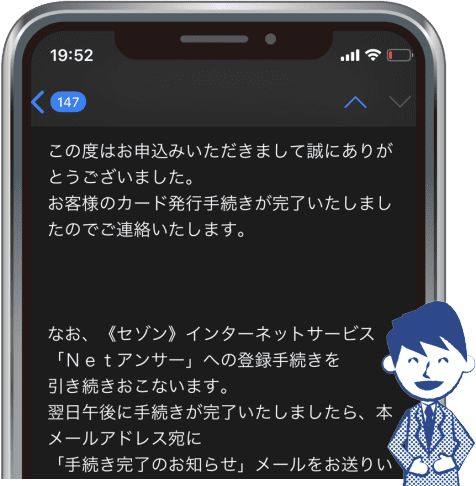

3ヶ月が経過した頃に信用情報を開示したところ、契約は完了ステータスとなっており保有期限が掲載されている状況となりました。

保有期限があるローン情報なのでこれを削除して欲しいとローン業者へ木村さんは電話して伝え、返答自体は曖昧だったものの、さらに2ヶ月後に確認するとその情報がなくなっていました。

これで木村さんは晴れてブラックリストから抜けた状態になったと考え、ずっと欲しかったクレジットカードへの申込を行いました。

申込を行ったのはセゾンのプラチナ・アメリカン・エキスプレスです。3日後にあっさりと審査通過。

ずっとクレジットカードは持つことができないと思っていた木村さんとしてはこの時、本当に嬉しかったようです。

クレジットカードとキャッシング枠を5万円ほど作り、現在は本格的に家を建てる事を検討しているようです。

このローンの審査が通らないという理由が過去にローンを踏み倒してしまったという場合は本人が踏み倒したと思ってるだけでまだローン業者は支払ってもらう気満々です。

電話やDMを延々と送ってきますし自宅へ来ることもあります。この時に一言でも債権がまだあるということを認めてしまった場合は、時効が中断される可能性もあるので、相手は1,000円でもいいから今日払ってくれませんか?、もう和解で解決しませんか?などとこちらへ誘導してきます。

録音されているので、はぐらかすか電話をすぐ切るか、今日はお帰りくださいと告げましょう。安易にから返事で答えてしまうことだけは避けましょう。

こういった事が理由で延々とお金を借りれないという状況の人は一度、信用情報を取得して確認し、時効の援用を行う事を考えてみて下さい。