「自己破産を行ったがカードローンを利用したい」

「お金を今すぐ借りたいけど過去に自己破産をしているから審査が不安」

このような悩みを抱えている人は少なくありません。先に答えを言うと自己破産をしている人でもカードローンを利用してお金を借りることは出来ます。

自己破産を行うと信用情報に「金融事故歴」が掲載されてしまうため、一時的にどのローンに対しても融資を受けることが出来なくなります。この一時的の目安となる 期間は5年です。

この5年を経過したタイミングで基本的に信用情報としては金融事故情報の保有期限が切れるタイミングとなるため、カードローン契約しやすくなります。しかし5年を過ぎていない状態でお金を借りたいという人も多くいます。

ここでは自己破産の経験がある人でカードローン審査に通るためのコツやおすすめのカードローンを紹介します。

自己破産経験者が検討しておきたいカードローン

自己破産経験者がすぐにお金が必要な場合は「アイフル」がおすすめです。

実際に当サイトに投稿いただけた方で自己破産後に契約を出来たという人が多くいます。

アイフルは審査基準が他社と異なり、これまでの金融事故歴よりもこれからの利用状況を重視する傾向にあります。

貸付条件も無利息期間サービスや24時間の即時振込など、中小等の消費者金融を選ぶよりも有利であるためまずは1秒診断で融資可能かチェックすると良いです。

自己破産を行うと、返済能力があったとしてもブラックリストに掲載されてしまうためローンを組めなくなるという話はよく言われています。

この話は半分正解で半分は間違っている情報です。

そもそもブラックリストなんてものは存在しません。あるのは信用情報においての記入事故歴の情報です。

これが一定期間保管されているためローン業者へ申込を行った場合は「この人、自己破産したのだな」とわかるようになっています。

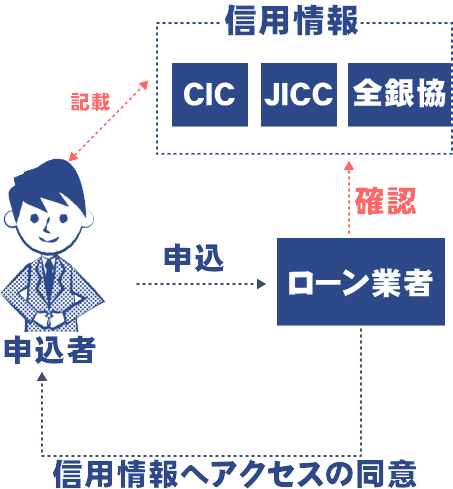

カードローンの審査時に影響のある信用情報はローンの履歴が記録されている

- CIC(株式会社シー・アイ・シー)

- JICC(日本信用情報機構)

- 全銀協(一般社団法人 全国銀行協会)

基本的にローン業者は業務を行う際に「 指定信用情報機関の制度 」に基づき顧客から信用情報の登録の同意と共有を行う事が義務付けられています。

そしてこの信用情報はローン業者全体で共有している情報です。

このようにローン審査の際に申込者の信用情報の状況をチェックして審査を行っているという仕組みになっています。

- 契約中の業者

- 氏名

- 生年月日

- 性別

- 電話番号

- 住所

- 勤務先

- 勤務先電話場合

- 公的資料(運転免許証番号等)

- 契約の種類(本人、保証人等)

- 限度額

- 月々の支払い金額

- 返済の状況

- ローンの終了状況

- 終了したローンの保有期限

信用情報についてまとめると、このように契約に関するあらゆる情報が掲載されています。(金利条件や年収などは除く)

自己破産した場合は信用情報に「法定免責」と記載が行われている

では実際に自己破産を行った際に信用情報がどのようなものになるのか見ていきましょう。

記載内容は法定免責という記載で、免責により契約が異動となったという事がわかります。

これでこの人は何年の何月に自己破産を行ったのかという事が一目瞭然で分かります。

そして右上の欄に保有期限と記載されている項目があります。

これがブラックリストになっている状態の期限になります。

この期限が過ぎた翌月にこの情報は抹消されるため信用情報を開示しても情報の記載はありません。

ブラックリスト期間の目安としてはこの期限がいつまでなのかをチェックすることが一つのポイントです。

期限が切れる前にこの情報を抹消して欲しいと信用情報機関へ伝えても意味がありません。

信用情報を記載した業者へ直接電話して信用情報削除を依頼することになりますが、まず削除には応じてくれません。

中には信用情報を削除してくれたという事例もありますが、非常に特殊な事例であるため基本的には削除してもらえることはないと考えたほうが無難です。

では、この期間が過ぎればどんなローンもフラットな条件で融資を受けることが出来るのかというとそうではありません。

自己破産(個人再生も含む)の場合は官報(国が発行している新聞と理解すると分かりやすい)に掲載されます。

誰でも取得出来るためローン業者はこの情報を取得して自社データに保管しているところもあります。

中には官報に掲載されてから10年経たないと融資を行わない事を原則としているローン業者もあります。

自己破産直後の6ヶ月間はスマートフォンの分割払いを契約できない場合もあります。

信用情報は滞納中でなければ時間と共に回復する

自己破産を行ったからといって永久にローン審査に通らないという事はありません。信用情報というものは時間と共に回復します。

時間とともに回復しない信用情報とはローンの返済をやめて放置してしまった状態のみでキチンとローン契約を終了した自己破産の場合は一定期間の年月が経てば再度ローン契約が組めるようになります。

自己破産経験者の中でローンの契約を行うことができた事例と審査に落ちた事例をいくつか紹介します。

このように過去に自己破産を行ったとしても大手消費者金融なら10万円の限度額で契約を行うことが出来たという事例が多数ありました。

多くの人は中小の消費者金融を選んでしまいがちですが、3年前後経過している状態であれば大手でも信用情報よりも年収や勤続年数の属性を重視するところも多いのでこちらを検討するのも良いかと思います。

大手の場合は3社以上のローン業者へ申し込み情報があれば申し込みブラックとして審査に落とされる可能性もあります。

しかし中小は影響がなく、そもそもが大手や銀行で借りることができない人を対象にしています。

中小を選択する前にまず大手へ申し込みしたほうが良い条件で融資を受けることができる可能性がより高くなります。

現状おすすめなのがレイクALSAです。元々新生銀行のカードローンでしたが、子会社の新生フィナンシャルのカードローンとなり、大手消費者金融になりました。

まだ登場して間もないという事もあり顧客獲得に向けて無利息期間のサービスを他社よりも長くする、カードレスで利用できる、審査結果まで最短15秒で表示されるなどかなり力を入れています。

審査基準も信用情報よりも属性を重視している傾向があるため、今は非常に契約しやすい時期であると思います。もし楽天会員ではない場合、レイクALSAの申し込みも検討してみてはいかがでしょうか。

自己破産後のカードローンは過去に利用していない業者を選ぶこと

自己破産情報の保存期間が明けたからといって、どのカードローンでも審査に通るというわけではありません。5年経過すれば普通に審査に通りますが、カードローン申込を避けなければならない業者もあります。

- 自己破産を行ったカードローン

- 自己破産を行った会社が保証会社の銀行カードローン

この2つの条件は必ず外さなくてはなりません。こちらに関しては、信用情報から自己破産情報が消えるといった問題ではなく自社のリストへ掲載されているため契約を行ってもらうことはできません。

また、銀行カードローンは保証会社の保証を得ることで契約を行うことが出来ます。その保証会社で自己破産をした場合は信用保証してくれることはありません。

三菱UFJ銀行カードローンバンクイックの場合は保証会社がアコムであり、三井住友銀行カードローンの場合はプロミスが保証会社です。

これらを外して選ぶようにしましょう。

カードローン審査が不安な人は申し込み前に信用情報を取得する

カードローンの審査に通るか不安な人は、まず信用情報を取得することが重要です。

信用情報は以下の3社に保管されています。基本CICだけでいいですが、念のためJICCも取得しましょう。また、銀行から借入したローンを免責した場合は全銀協の信用情報も取得しておきましょう。

取得方法はネットで申し込みを行え、中でもCICはネットで開示が行えます。

JICCと全銀協の場合は後日、郵送で届き、信用情報取得費用は1社につき1,000円程度掛かります。

自分で信用情報を見るのが不安という人は、割高にはなりますが代行で取得と内容の説明を行ってくれる司法書士事務所もあります。

この場合は1社につき1万円ほど費用が掛かります。どうしても通したいローンがあるという人は専門家へ依頼する方が確実です。