J.Score(ジェイスコア)は2017年の9月に始まった新しいローン商品です。貸付条件と利便性が非常に高い個人向けのローンとして注目されています。

みずほ銀行とソフトバンクという2つの大企業により設立されている会社であるため、大手で安心できるところから融資を受けたいという人も安心・低金利・便利を兼ね揃えたスペックが非常に高いローンなのです。

| 貸付利率 | 限度額 | 融資時間目安 | 担保・保証人 |

| 年0.8~15.0% | 10万~1,000万円(10万円単位) | 最短即日 | 不要 |

| スマホATM出金 | 無利息期間 | 振込時間延長 | 年齢 |

| 非対応 | なし※ | 対応 | 満20歳以上70歳以下 |

2019年5月30日から振込時間が大幅に延長され、すぐに融資を受けたい!という人も平日の15時以降でも融資を受けることが出来る上、土日も振込反映するようになりました。

J.Score(ジェイスコア)審査の特徴

どんなローンであっても重要なポイントは返済能力です、返済能力がある方であれば審査に通ります。

J.Score(ジェイスコア)が他社と異なる点は「審査基準」です。J.Score(ジェイスコア)はAIを利用した独自の審査基準を設けておりAIスコア測定・仮審査・本審査と3段階に分かれているのが特徴になります。

AIスコア測定というのは申込者の現在の状況をスコア化し、そのスコアで貸付条件の目安が決まるというものです。

従来であれば年収や現在のローン状況など数字で本人を判断している部分が大きかったのですが、このAIスコア測定は数字だけでなく、申込者がどんな方なのか「趣味」「ライフスタイル」「行動性向」も加味して判断するものなのです。

これにより、お金を借りたいと審査を申し込む方にとっては数字だけで判断されることがありませんので、これまでであれば審査に落ちてたかもしれない方でも「年収は少ないけど、浪費癖もないしきちんと生活しているから大丈夫だ」というような形で審査を通過する可能性があるのです。

これまでは消費者金融会社もコンピュータによる審査を進めていく事が事業拡大やコストの面でも不可欠であった為、「人間性」の部分は割り切ってしまう必要があったのです。人間性を加味しようとすれば、どうしても人の手に頼ることになってしまいます。その点をJ.Score(ジェイスコア)はAIによって解決したと言えるでしょう。

一方でJ.Score(ジェイスコア)側にとってもメリットがあり、AIを利用することで店舗を置かない事や人的コストのカットを実現し、低金利をユーザーへ提供することを可能にしたのです。このような経緯から他社とは異なる特徴を持った審査となっています。

J.Score(ジェイスコア) の申込み条件

申込条件は契約時の年齢が満20歳以上であり、満70歳以下の国内に居住する人で仕事などで安定した収入のある方が利用可能です。

AIスコア測定は誰でもメールアドレスさえあれば誰でも登録可能なものですが、このスコアが600点を超えない限り申込を行うことは出来ない仕組みになってます。

そして、600点を超えたから誰でも利用できるというわけではなく、以下に該当する方は残念ながら利用することは出来ません。

- 無職の方

- 国内に住んでいない方

- 専業主婦の方

- 学生の方(アルバイトなし)

本人に安定した収入が必要であるため、本人に直接の収入がない方は利用することが出来ません。

AIスコア測定について

最初に会員登録を行いスコアの測定が必要となります。このスコア自体はメールアドレスがあれば誰でも利用可能で10分程度で入力可能です。

このスコアが600点以上であれば貸付対象となり条件が表示されます。600点以下の方は貸付条件等が表示されず申込を行うことが出来ません。

しかしまだチャンスがあります。他の項目の入力を行う、Yahoo!アカウント、みずほ銀行の口座と連携させることでスコアアップが期待できる仕組みになってます。

スコアが600点以下であり、申込みができないからとスコアアップを狙って職業等を変えたりなどを行ってもスコアはすぐに反映される事はありません。(実証済み)

利用者自体の評価がスコア化されるものでありこの貸付条件そのまま融資を受けることが出来るというわけではありません。

仮審査の審査基準

スコアで600点以上の表示があれば上記の写真のような貸付条件が提示されます。この状態で始めて仮審査の申込が可能となります。

この仮審査の審査基準は、消費者金融など貸金業者と同じ審査基準で行われます。ジェイスコア自体が、金融庁に登録されている貸金業者であり、日本貸金業協会の会員であるためです。

よく銀行カードローンという認識をされている方が多いのですが、 J.Score(ジェイスコア)は貸金業者です。

| 会社名 | 株式会社J.Score(ジェイスコア) |

| 金融庁登録番号 | 関東財務局長(2)第01510号 |

| 日本貸金業協会会員番号 | 第005986号 |

具体的な審査基準はどのローン業者も公開は行われておらずブラックボックスですが、金融庁に登録され、日本貸金業協会である以上、貸金業法、自主規制基本規則を基にした基準をある程度、予想することが出来ます。

- 年収の高さ

- 年収の安定性

- ローンの利用状況

- ローンの返済状況

- 過去の金融事故歴

基本的に年収は高ければ高いほどローンの審査にとっては有利です。 J.Score(ジェイスコア) もその例外ではなく、年収の高さによって貸付出来る金額が変わってきます。

ただし、他社と異なるのはすでに貸付条件自体はスコアの算出時に入力している情報であるため、すでに貸付を行える金額自体は算出されています。

その為、仮審査時に年収の高さというのはスコアに入力した通りの情報を入力すれば問題ありません。

- 勤め先の会社規模

- 仕事の職種

- その仕事をしている勤続年数や実績

当たり前ですが、年収が1,000万円であっても翌年には200万円になっている事も考えられるため、非常に重要となる点です。

実際に何パターンか件証したところ、 J.Score(ジェイスコア) は自営業者で年収1,000万円の方よりも上場企業に勤める年収350万円の方の方がスコアが高いという結果が分かりました。

貸付条件が非常に良いため、この安定した収入を継続出来るのかという点を重視しているのが分かります。

また、勤続年数でも1年以内の方よりも3年以上勤めている方の方がスコアがかなり異なる為、勤続年数等も重要しています。

他社のローンの利用をどれくらいしているのか?また過去5年以内に契約終了したローンがどれくらいあるのか?という事をチェックします。

例え高い年収があったとしても、ローンの返済でかなり無理をしている状態でありながら、さらに借り入れを希望する場合は、返済がより厳しくなることは明白です。

その為、他社で借りすぎていないのか、ローンの返済で月々の固定費はいくら返済しているのかという事をチェックします。

また先ほど申し上げたように J.Score(ジェイスコア)は貸金業者です。年収の三分の一以上の貸付は行うことが出来ない総量規制の対象となるローンです。

これは、同じ消費者金融であるカードローンや、フリーローンとクレジットカードのキャッシング枠の利用分がカウントされます。

例えば年収が600万円の方でプロミス、アコム、アイフルの3社から50万円づつ融資を受けているとすれば、 J.Score(ジェイスコア) のスコアで200万円までの融資可能と判定されていたとしても契約出来る限度額の最大は50万円までということになります。

逆に、住宅ローンやマイカーローン、スマートフォンの分割ローン、ショッピングローン、銀行のカードローンやフリーローン、クレジットカードのショッピング枠などは加味されることはありません。

ただし総量規制対象外のローンであっても契約数が多すぎると、希望金額に届かない事もあります。

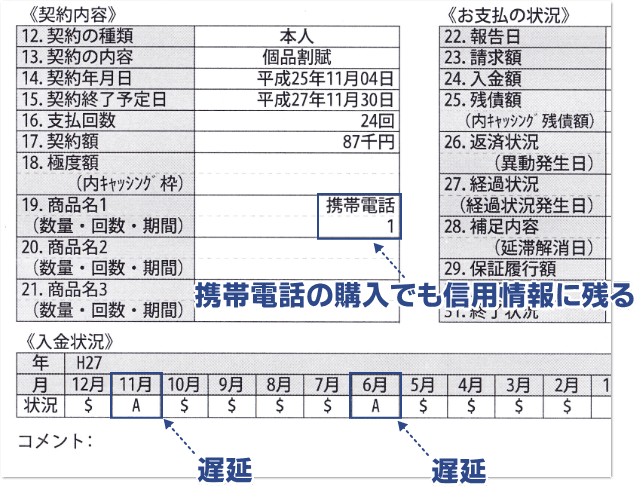

ローン業者はいかなるローンであっても信用情報に情報を記載し、他社と情報を共有出来る仕組みとなっています。

つまり、他社で金融事故を起こしたとしても、その情報は共有されていますし返済期限日を過ぎて返済したとしてもそれは記録に一定期間残るようになっています。

例えば、他社のローンで毎月返済期限日を過ぎて、催促されては入金するなどをしている場合は、後から入金したとしても滞納や遅延という情報が残ります。

遅延や滞納した情報は下記のように記載されています。

このように他社のローンで何度も滞納や遅延をしている方にお金を貸すというのは、親族や家族への個人間融資であっても抵抗があると思います。

ローン業者も同じで滞納や遅延を繰り返す人は避けたいと考えているため、この回数が1回2回程度の忘れは特に問題ないと思いますが、何度も頻繁に行っているという方はスコアが高くても審査落ちとなる可能性があります。

金融事故は、主に債務整理(自己破産、個人再生、任意整理)と強制解約(規約違反によるもの)が該当します。

特に債務整理を行った方は、一定期間空けなければローン自体が通らなくなる傾向があり目安としては5年間という期間が必要です。

J.Score(ジェイスコア) に関しては、債務整理を行ったばかりの人でも契約できるかどうかという点はネットで検索しても当サイトにお寄せいただいた口コミでもそういった言及がまだありませんが、非常に厳しいものとなるという事は意識しておきましょう。

本審査について

本審査は、仮審査の入力情報を書類等で確認するだけであるため、仮審査通過後に本審査で落ちるという事はほとんどないと言って良いでしょう。

- 申込者本人の本人確認を行う

- 勤め先の会社へ在籍確認を行う

- 申込者本人の年収を確認する(※)

※融資希望額が50万円を超える場合

一言でまとめると仮審査で入力した情報が本当であることを証明できれば完了です。

申込者の本人確認方法

本人確認の方法は基本的に書類の提出で行います。 J.Score(ジェイスコア) は店舗はないため、インターネット上でスマホのカメラで撮影した写真のアップロードを行います。

2020年の3月中旬より「犯罪による収益の移転防止に関する法律」の改正により必要書類の変更があり最低でも2点以上の提出が必要となりました。

- 運転免許証

- 運転経歴証明書

- パスポート

- マイナンバーカード

- 在住カード

- 特別永住者証明書

- 住民基本台帳カード(住基カード)

- 住民票・住民票記載事項証明書

- 戸籍謄本または抄本

- 印鑑登録証明書

- 所得証明書

- 納税証明書・納税通知書

- 公共料金の領収書(水道・電気・ガス・NHK・NTT)

A書類とB書類を1点づつ提出する必要があり、合計2点の提出が必要ですが写真等が手ブレや文字の滲み等で不鮮明な場合は再度提出を促されることがあるため、文字等がしっかり認識出来る写真を送付するようにしましょう。

勤め先の会社へ在籍確認について

申込者の年収や会社の情報が嘘の情報でないか確認を行う事を「在籍確認」と言います。

どういった方法で確認をするかというと、会社への電話です。電話連絡を行い田中さんはいらっしゃいますか?といったような内容で電話が行われます。

もしもし、平田(審査担当者の個人名)と申しますが、田中修平(申込者のフルネーム)様はいらっしゃいますか?

はい。私ですがどのようなご要件でしょうか?

こちらで在籍確認は終了となります。契約手続きが済み次第ご連絡差し上げます。ありがとうございました。

承知致しました。では失礼致します。

やり取りとしてはこのようなやり取りです。電話自体も非通知の電話番号から掛かるため、電話番号が履歴で残りませんし、かけ直す事も出来ないため会社へバレにくいような配慮をしてくれています。

本人以外の人が電話対応し、「ただいま席を外しております」といった返答でも問題ありません。

収入証明書が必要な場合は

J.Score(ジェイスコア) は貸金業者であるため以下の条件を満たす場合、収入証明書の提出が必要となります。

- 融資希望額が50万円を超える場合

- 他社※の借入額と J.Score(ジェイスコア) の希望額を合算し100万円を超える場合

- 審査において収入証明書の提出が必要と審査担当者が判断した場合

このような場合は収入証明書の提出が必要となります。

- 源泉徴収票

- 住民税決定通知書・納税通知書

- 確定申告書

- 所得証明書・課税証明書

- 給料明細書(直近2ヶ月分)

これらの書類をスマートフォンのカメラで撮影し、写真をアップロードする形で提出します。

本審査で審査落ちする事例

J.Score(ジェイスコア) の場合はまずスコアで600点以上を出すことが必要であるため虚偽の情報で強引にスコアを上げる事を行っている方も中にはいます。

こういった事があるため本審査で審査落ちとなるケースも他社よりも多く事例がありますので紹介していきます。

嘘の情報というのは例えば、持っているゲーム機の種類などで本当はニンテンドースイッチなのにPS4と答えたからというようなものではなく、職業や収入について嘘の情報を入力した場合です。

例えば、医者と答えた場合は非常にスコアが高くなり貸付条件も良い傾向がありますが、本審査までは自己申告で通りますが、本審査の時に在籍確認が行われます。

嘘の情報でスコアを上げても結局審査落ちとなるため嘘の情報には意味がありません。

正確な情報を入力しそれでスコアが600点に届かない場合は他社を選択するようにしましょう。

在籍確認を行い、返答が「そのような人は弊社におりません」と返答があった場合は審査落ちとなります。

また、一定期間の間会社への電話連絡で誰も不在で対応できなかったとしても期限切れとなり審査落ちとなりますので、会社へ電話しても今は対応出来ないなどの事情がある場合は電話で相談を行うようにしましょう。

J.Score(ジェイスコア)の審査まとめ

最後に J.Score(ジェイスコア) の審査について重要な項目をまとめました。

J.Score(ジェイスコア) は審査を受けるための障壁が高く、他社と異なるのはまずスコアで600点以上出さないとそもそも申込を行うことが出来ません。

逆にそれがメリットと言える部分でもあり、事前にある程度の貸付条件を知った上で申込を行うことが出来るため無駄な申込を行わなくても済むというところは非常に有益です。

審査を受けるところまでが厳しい部分ではありますがその分、貸付条件や利便性が非常に良い条件であるためスコア診断だけでもやって損はありません。

時間がない方はスコアの算出と審査申込を同時に行うことができますので急いでいる方はJ Score(ジェイスコア)の利用もおすすめです。