お金を借りる方法の1つとしてコンビニを利用してお金を借りるという方法があります。

とは言っても、コンビニが直接お金を貸してくれるというわけではなくコンビニATMと連携したサービスを利用することでATM出金できるようになります。

メリットとしてコンビニは年中無休で24時間営業しているためATMはいつでも使える状態であるため、お金を借りる方法さえ知っておけばいざという時も時間を問わずいつでも時間を問わず好きな時にお金の段取りを行うことができます。

- スマートフォンのアプリから出金する

- カードローンやクレジットカードを使い出金する

基本的にATMを経由し、お金を出金する形となるためどうしても何らかのカードが必要だと思っている方も多いですが、現在はスマートフォンのアプリを使うことでATMから出金できるようになりました。

ここでは、いざという時のために知っておきたいコンビニからお金を借りる方法を詳しく解説していきます。

- 大手消費者金融であれば最短60分で出金可能

- プロミスやレイクALSAのアプリならATMを利用できる

- キャッシュカードへ振込や振替を利用して出金も出来る

- クレジットカードからATMでお金を借りることが可能

- LINEのアプリを使えば出金出来る

コンビニにATMがなかった頃はATMを探すのに時間が掛かっていましたので手軽にお金を借りることができるようになりました。

手軽な分、借りすぎは良くありませんが是非お役立ち情報としてお読み頂けますと幸いです。

コンビニATMで最も早く借りる方法は?

コンビニATMを利用し出金する方法は2つ。カードを使うかアプリを使うかの方法のみとなります。

- 消費者金融のカードローンを利用する

- クレジットカードのキャッシング機能を使う

- キャッシュカードのローン機能を使う

- 振込キャッシングを受けキャッシュカードで出金

この3通りの方法があります。

- 消費者金融のアプリローンを使う

- LINEやPayPayなどのローンを利用する

このような方法があります。では、早くお金を借りる方法を順に見ていきましょう。

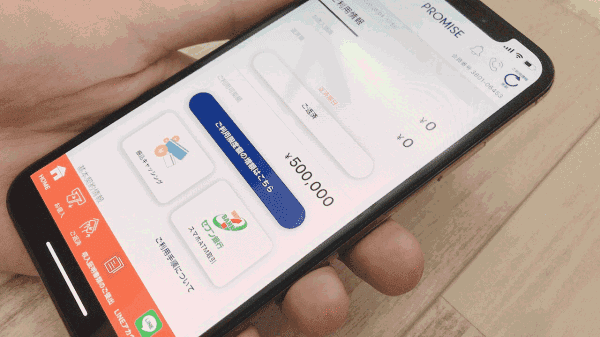

消費者金融のアプリローンなら申し込みから最短60分で出金可能

アプリローンというものはプロミスが使い始めた言葉ですが、CMで頻繁に流れていますので言葉自体は聞いたことがあるという方も多いのではないでしょうか?

- アプリのみで全ての機能を管理できる

- カードを物理的に持つ必要がない

- 契約時に郵送物等が自宅へ届かない

- 契約がなくても申し込みから着金まで最短1時間

- 無利息期間サービスがあるため一定期間金利が掛からない

アプリローンとは、スマートフォンのアプリのみですべてを管理出来るローンの事をいいます。カードローンのカードがないものとイメージするとわかりやすいのではないでしょうか?

- インターネットで申込を行う

- 審査完了の連絡が来る

- アプリをダウンロードする

- 本人確認書類を送付する

- 契約を行う

- アプリを利用して融資を受ける

メリットとして契約していない人でも申し込みから融資まですべてインターネットで完了行えますし、早ければ60分程度で現金を手にすることもできます。

コンビニの駐車場の前で申込を初めても1時間程度で融資を受けることが出来るため、とにかく急いでいるという人であればこの方法が最短となります。

アプリローンでコンビニATM出金するにはどうすればいい?

コンビニATMからカードを持たず出金と「コンビニ」と一括りしていますが、実際のところ対応しているATMがセブン銀行のみ利用できます。

手順は非常に簡単です。

- アプリを開く

- アプリへログインする

- ATMの画面で「スマートフォン出金・入金」を選ぶ

- ATMの画面に表示されたQRコードをアプリで読み込む

- スマートフォンに表示された番号をATMで入力する

- 暗証番号と金額を入力する

- 出金され、明細書と一緒に受取り

対応しているアプリローン一覧

| 業者・サービス名 | 金利 | 審査時間目安 | スマホATM出金 | 無利息期間 |

|---|---|---|---|---|

プロミス | 4.5%~17.8% | 最短20分*1 | ○ | 30日 |

レイクALSA | 4.5%~18.0% | 最短15秒で表示 | ○ | 60日~180日 |

アコム | 3.0%~18.0% | 最短20分*1 | × | 30日 |

アイフル | 3.0%~18.0% | 最短20分*2 | ○ | 30日 |

| SMBCモビットの詳細 | 3.0%~18.0% | 最短30分※2 | ○ | × |

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※事前査結果ご確認後、本審査が必要となります。

※新規契約のご融資上限は、本審査により決定となります。

>> プロミスのアプリローンの詳細はこちら <<

来店可能であれば消費者金融のカードローンも最短1時間融資

基本的に使い方はアプリローンと同じですが、こちらはカードを発行してもらい利用するといったものです。

こちらも早ければ申し込みから60分程度で融資を受けることができますが、アプリローンよりも手間が掛かります。

申込を行い、契約まではアプリローンと変わりませんが、カードの受け取りのため来店する必要があります。

来店しない場合は後日カードが郵送で届くまで2日程度掛かるため急ぎの場合は来店せざるを得ません。

ただ、こちらはアプリローンとカードローンの違いとしてカードを発行するかしないかというだけの違いなので、アプリローンともちろん併用することもできます。

- 申込を行う(インターネット、電話、来店)

- 審査完了

- 書類持参で来店しカードを受け取り

- カードを使ってコンビニATMから出金

賢い使い方としては、カード受け取りまでアプリで融資を受けるか振込キャッシングを利用して指定する銀行口座への振込を行うという方法です。

近くにセブンイレブン(セブン銀行)がなく、振込時間も間に合わないという方はこちらのカード発行を検討するようにしましょう。

- ATMの取引ボタン、もしくはカードを挿入する

- 「お借入」を選択する

- 暗証番号を入力する

- 金額を入力する

- 出金され現金を受け取る

- カードと明細書を受け取る

キャッシュカードで現金の出金をした経験がある方であれば特に複雑な手順もありません。

>> プロミスの詳細はこちら <<

クレジットカードでコンビニATMから出金する

クレジットカードは、商品やサービスを購入する時に利用される方もいるかと思いますが、ATMから現金を出金することもできます。

よく間違えられているかたもいらっしゃいますが、限度額が50万円なら、50万円を出金できるということではなくあくまで契約したクレジットカードの機能の一つである「キャッシング枠」が出金出来る金額です。

クレジットカードには「ショッピング枠」と「キャッシング枠」というものがあり、クレジットカードの契約時に知らず知らずのうちに契約していたということもあります。

すでに契約をした上でATM出金するわけですから、審査なしでATM出金可能です。

キャッシング枠の契約がある方はクレジットカードを利用してコンビニのATM出金を行う方法が最も早く融資を受けることができます。

しかし、キャッシング枠の契約がない場合は新たに審査を受ける必要があり、この審査は1週間程度時間が掛かるため、今キャッシング枠の契約がない方はアプリローンもしくはカードローンの利用を選択するようにしましょう。

銀行のキャッシュカードのローン機能を使う

銀行のキャッシュカードを使い、ATM出金を行います。キャッシュカードといっても貯金から出金するわけではなく、その銀行のキャッシュカードを使い直接銀行からお金を借りるということです。

銀行のキャッシュカード付帯型のカードローンで、ATMから出金可能です。普段利用している銀行のキャッシュカードで借入出来るため口座に残高がない方であっても利用することができます。

ただし、誰でもこの機能が付いているというわけではなくカードローンの契約が別途必要となります。

口座開設時にまとめて申込を行うか、別途必要な時に申込を行うかという申込方法になりますが、消費者金融と比較すると審査に時間が掛かり最短でも2週間程度掛かるため、どちらかというといざという時のために契約しておきたい借入方法です。

- 利用中の銀行口座のカードローンへ申込を行う

- 本人確認書類を提出する

- 審査完了の連絡

- 契約手続き

- キャッシュカードへローン機能が追加される

- 利用開始

- 後日、契約書類が郵送で送られてくる

| 銀行名 | 金利 | 融資時間目安 | 限度額 |

|---|---|---|---|

| 三菱UFJ銀行 マイカードプラス | 年14.6% | 2週間程度 | 30万円から100万円 |

| 三井住友銀行カードローン | 年4.0%~14.5% | 最短翌営業日※ | 10万円~800万円 |

| みずほ銀行カードローン | 年1.5%~14.0% | 最短3日程度 | 10万円~800万円 |

| 住信SBIネット銀行 | 年1.59%~14.79% | 最短3日程度 | 10万円~1,200万円 |

| イオン銀行カードローン | 年3.8%~13.8% | 最短2週間 | 10万円~800万円 |

| セブン銀行カードローン | 年15.0% | 最短3日程度 | 10万円~50万円 |

| ソニー銀行カードローン | 年2.5%~18.0% | 最短1週間程度 | 10万円~800万円 |

| ジャパンネット銀行 カードローン | 年1.59%~18.0% | 最短1週間程度 | 10万円~1,000万円 |

また、キャッシュカードとローンカードが別となっているローンもあるのですがこちらは口座開設なしで利用することが可能で、融資時間までキャッシュカード兼用タイプと比較し早く融資を受けることが出来るといったメリットがあります。

三井住友銀行カードローンであれば、普通預金口座がある人であってもない人であっても最短翌営業日に利用可能です。

振込キャッシングを利用しキャッシュカードへ資金を移動させる

手持ちのキャッシュカードへ振込キャッシングを行うことで資金を移動させATM出金するという方法もあります。

こちらも早ければ60分程度で着金となるため、急いでいる方にも向いています。また、今手持ちのキャッシュカードにローン機能がない方も利用できます。

利用後30日間は無利息期間等で金利がかからないため、キャッシュカードにローン機能をつけてもらうまでのつなぎ期間のみ融資を受け、後で借り返し解約するという方法も行うことができます。

アプリで直接出金よりは手間が掛かりますが、こちらはほとんどのコンビニATMで利用できる方法です。

手軽さをいえばアプリから直接出金する方法よりも一手間かかりますが、対応しているコンビニが多くなるので、セブンイレブン以外のコンビニから出金したい人はこちらの方法が良いかと思います。

- インターネットから申込を行う

- 本人確認書類を送付する

- 審査完了の連絡

- 契約手続き

- アプリ、もしくは電話で指定口座へ送金してもらう

- 口座へ着金される

- コンビニATMから出金を行う

基本的にこの方法を取ることが出来るのは、未契約者の方は消費者金融を利用することがおすすめです。

振込キャッシングで最もネックになるのが銀行の入出金が出来る営業時間内に対応しないとならないという点。

平日でも9:00~15:00までですし、土日や祝日は翌営業日まで待たないとなりません。

その点、銀行系の大手消費者金融(プロミス、レイクALSA、アイフル)はモアタイムシステムに対応していますので、原則24時間振込に対応しています。

モアタイムはあまり知られていませんが、2018年の10月9日に様々な銀行でスタートした平日の夜間や土日祝日の即時入金される時間を拡大したものです。

これまでの金融機関同士の振込は「全銀システム」を経由し、振込反映されていましたが、平日の8:30~3:30までしか稼働していませんでした。

この時間を24時間に延長したことで土日祝日や夜間であっても銀行間の振込が即時入金に対応しました。

モアタイムシステムの導入している銀行間のみ対応となりますが、2020年4月現在は銀行を始め、信用金庫、農業共同組合、労働金庫など計1,173の金融機関が参加しています。

参考元:全国銀行資金決済ネットワーク(全銀ネット)https://www.zengin-net.jp/company/time/

| 業者・サービス名 | 金利 | 融資時間目安 | 土日融資対応 |

|---|---|---|---|

プロミス | 4.5%~17.8% | 最短20分* | ○ |

| レイクALSA | 4.5%~18.0% | 最短60分 | ○ |

アコム | 3.0%~18.0% | 最短60分 | × |

アイフル | 3.0%~18.0% | 最短60分 | ○ |

いずれも振込融資には対応しており、アプリを経由しネット上で簡単に送金することができます。アコムのみ振込時間の延長が平日の17時までや土日対応していないなど時間が限定されているため、振込キャッシングをメインで使う方には不向きです。

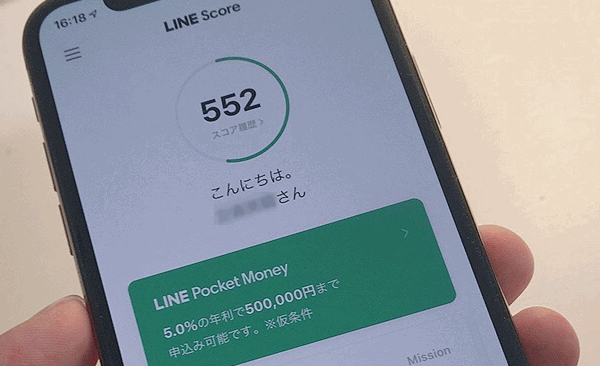

LINE Payへチャージして出金する

現在利用しているLINEのLINE Payへチャージした金額をセブン銀行ATMで出金することができます。

また、近所にセブンイレブンがない方であってもLINE Payに登録している銀行口座を使うことでキャッシュカードを経由し出金することもできます。

借りる先はLINEから直接お金を借りることが出来るLINE ポケットマネーの利用なら瞬時にチャージすることができます。

- LINEアプリを開く

- ウォレットを選択

- スコアを選択する

- スコアの質問に返答する

- 貸付条件が表示される

- 利用規約や個人情報の取り扱いの同意をする

- 申込を行う

- 本人確認書類の提出

- 審査が終了する

- 契約手続きを行う

- LINE Payへチャージを行う

- 振込、またはスマホATM出金を行う

LINEで手軽に利用できるのですが、契約までに数日掛かりますし、融資判定が分かるまでも時間が掛かります。

今すぐお金が必要という方には向きませんが、LINE Payの決済でも使えるなど利便性が非常に高いのが魅力です。

コンビニATMからお金を借りるまでのまとめ

コンビニATMから借りるには、カードかスマートフォンがあれば出金を行うことが可能です。

手元にクレジットカードやカードローンのカードがあればそのまま出金することもできますが、なんの契約もないけれどすぐにお金が必要であるという人は大手消費者金融の取り扱うアプリローンであれば、その場所に待機しながら1時間程度で借りることが出来ます。

いざという時のためにコンビニから借入したいという人であれば、今持っている銀行のカードローンを契約する。

もしくは新たに銀行のカードローンを利用する、もしくはLINEやPay Payのチャージ兼、お金を借りる契約をしておくということで、コンビニATMから出金を行うことが出来ます。

今必要ない方であってもお金を借りることが出来る環境を作っておくということは非常に重要な事ですので、契約者の特典を受け取るついでにでも作っておくのも良いかと思います。