カードローンは、運転免許証や保険証などがあればインターネット上でも、無人契約機でも契約を行うことができます。

無担保・無保証人で利用できますし、利用用途や返済計画書のような面倒な書類も必要ありません。

手軽で簡単に限度額の範囲で利用できる分、金利が高めに設定されています。

カードローンは金利が高いというイメージが昔から根強く存在するという事や、低金利であるほど良いローンであるという認識を持たれている方は多く、契約の際は金利を比較して選んでいる傾向があります。

当サイトでカードローン選びの決め手となった理由を利用者100名にインターネットによるアンケート調査を行ったところ、このような結果となりました。

調査の概要

| 調査元 | https://www.lancers.jp/ |

| 調査対象者 | カードローンを3年以内に利用した方100名 |

| 調査期間 | 2020年7月1日~2020年10月31日 |

カードローン選びで重要視したところはどれですか?

- 金利低いところを選んだ 42%

- 早く借りれるところを選んだ 31%

- 審査の通りやすそうなところ 24%

- その他 3%

その他を選んだ方の理由

- 銀行口座を開設した時にすすめられ一緒に申し込みした

- 友人に勧められたところから借りた

- 楽天ポイントがもらえるから

回答は1人1件のみにしたので、最重要項目として選ばれたのが金利という事です。

更に、この金利が低いところを選んだ方42名に追加質問を行いました。

自身の満足できる金利で契約できましたか?

- 大満足 6名

- 満足 5名

- 普通 16名

- 不満 10名

- 大変不満 5名

このように分かれました。

更にこの42名の方に、こういった質問を行いました。

カードローンの金利は高いと思いますか?低いと思いますか?

高いと思う 24名

普通だと思う 14名

低いと思う 4名

カードローンを選ぶ決め手となったのが金利と答えたにも関わらず、実際に利用して見ると27%の方しか満足できていないのが現状です。

カードローンだけではなくローンやクレジット全般で言えるのは、借金であり未来に自身が得る予定のお金を「金利」を支払って購入するということです。

それが低金利であるほど、返済期間とのバランスもありますが、月々の返済額は少なくなり、返済総額も安く収まる可能性が高くなります。

そこで知っておきたいのが、消費者金融や銀行の取り扱っているカードローンの金利相場と利息の計算方法です。

例えば10万円を法律の上限金利である18.0%の金利でお金を借りた場合。金利は通常年利ですので、これは1年返済であれば元金10万円に対して18.0%の利息になりますよという意味です。ですから1年で10万円×18%=18,000円の利息となります。

1日の利息は49円(端数切捨て)。

1か月(30日)借りると1,479円です。

これが高いと感じるか安いと感じるのかというのは人によって異なると思いますが、一般的に金利が高いと言われている消費者金融からお金を借りてもこの程度なのかと感じられた方もいらっしゃるのではないでしょうか。

私は実際に200万円までの金額を借入した経験がありますが、18.0%であっても、10.0%であっても金利は高い、どちらがというのは目に見えて著しく変わらないという印象です。

ここではカードローンの金利について私が実際に経験し苦しいと感じた体験やどうして返済が厳しくなってくるのかという事をまとめた記事となります。

カードローンをこれから利用したいという方は実際の体験者だからこそ言える事も多いので是非ご参考頂けますと幸いです。

金利とはなんなのか知っておこう!

本題に入る前に、本記事では金利について、利息、実質年率といった言葉を交えて解説しています。

まずこれらの用語の定義を解説していきます。

利息について

利息というものは、お金を借りた際に発生する金銭です。

簡単に例えると、借りたお金を返す時間を買うことで業者へ支払うお金となります。

元金と金利を元に発生する利息を計算式で算出することができます。

カードローンの場合は、日割りの金額を利用した日数分で計算されます。

金利について

カードローンにおいての金利は、元金に対し1年間で発生する利息の割合を意味します。

例えば、年18.0%で契約した場合、50万円借りた場合は50万円×18.0%=年間9万円の利息が発生するのは、おわかりいただけると思います。

しかし、借りた翌月から返済はスタートし、元金は減っていくので必ずこのとおり利息を払わないとならないということはなく、実質はこれを1年(12ヶ月)で割った金額が月利となります。

実質年率について

実質年率というものは、金利と同意味として捉えてもらっても問題ありません。

カードローンは年会費や事務手数料、保証料などの費用は発生しません。

発生しないというよりは金利に全て含まれています。

カードローン会社は、金銭の借り入れにより発生した利息のみを請求することしかありません。※ATM手数料等は除きます。

低金利で借入できたけど年会費が10,000円掛かるというような事はないためカードローンを比較する際は実質年率を見て比較することで問題ありません。

金利を表現する事に、1万円借りても月に缶コーヒー1杯分しか取りませんよなどといった様々な表現方法があるため、各社好き勝手に金利を表現しては、実際の発生する利息等がわかりにくくなりました。

その為、法律により同じ判断基準として「実質年率」という言葉で表現するように決められています。

参考:消費者庁 消費者信用の融資費用に関する不当な表示

金利の上限は年20.0%でありこれ以上高い金利は違法となる

漫画で「ミナミの帝王」や、「闇金ウシジマくん」などをお読みになった事がある方は「トイチ」、「トサン」、「トゴ」というような言葉を見たことがあるかと思います。

例えば「トイチ」の場合、10日間お金を借りると1割利息が発生します。

つまり、10万円借りたら10日で1万円です。

1年間、金利だけ支払い続けると元金の3.6倍支払うことになります。

これは暴利であり、支払う必要のない金銭ですし途中に支払いができなくなる可能性が非常に高くなるのは言うまでもありません。

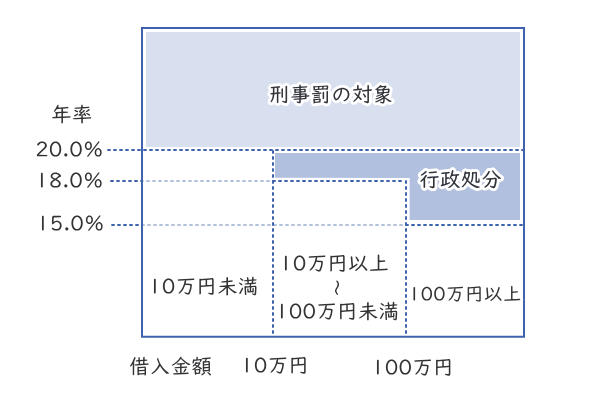

金利には上限が法律で決まっています。「利息制限法」という法律です。

これは、お金を貸した時に発生する利息の上限を制限するためのものです。

- 借りたお金が10万円未満の場合 年20.0%

- 借りたお金が10万円以上100万円未満の場合 年18.0%

- 借りたお金が100万円以上の場合 年15.0%

これは実際に借りたお金でなく契約する限度額でも同じです。

例えば、30万円の限度額で契約を行うと、借りた金額が実際に3万円だとしても18.0%の金利が上限として契約できることになり、限度額100万円以上で契約する場合は、上限として15.0%の金利が適応されるといった仕組みです。

これ以上の金利を支払った場合は、違法の金利となり、私たち消費者は支払う必要がなく、業者側も刑事罰の対象となります。

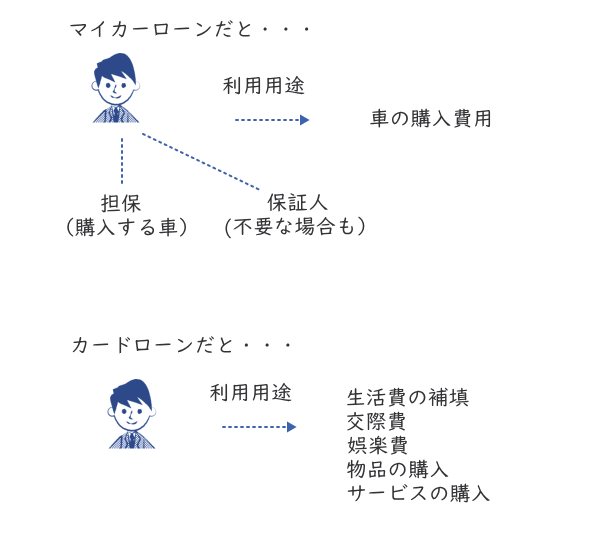

カードローンの金利が高いのは無担保・無保証人・使い道自由であるため

ローンというものには様々な種類がありますが、カードローンの金利はその中で非常に高い金利となっています。

例えば、auじぶん銀行住宅ローンなどは、変動金利で年0.410%の金利(2020年11月20日取得情報)で提供しています。

マイカーローンも関西みらいマイカーローンなどでは変動金利で年1.20%~年3.80%(2020年11月20日取得情報)にて提供しています。

これに対し、消費者金融のカードローンの金利相場は18.0%。銀行カードローンの金利相場は14.5%です。

住宅ローンやマイカーローンなどの目的があるローンと比較すると非常に高いのが分かるかと思います。

理由としては以下の理由が挙げられます。

- 担保が不要である

- 保証人が必要ない

- 利用するための用途が自由

- 貸付に掛かるまで掛かる時間が非常に早い

他の目的型のローンと異なる消費者ローンであるため金利自体は高くなっています。

では実際にカードローンの金利はどの程度であるのか見ていきましょう。

カードローンの金利は消費者金融の場合、18.0%で銀行は14.5%前後で契約となる

カードローンは上限金利と下限金利が幅広く設定されています。

消費者金融の場合

| 業者・サービス名 | 下限金利 | 上限金利 |

|---|---|---|

| プロミス | 4.5% | 17.8% |

| アコム | 3.0% | 18.0% |

| レイクALSA | 4.5% | 18.0% |

| アイフル | 3.0% | 18.0% |

| SMBCモビット | 3.0% | 18.0% |

| ノーローン | 3.0% | 18.0% |

| ダイレクトワン | 4.9% | 18.0% |

銀行カードローンの場合

| 銀行・サービス名 | 下限金利 | 上限金利 |

|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 1.80% | 14.6% |

| 三井住友銀行カードローン | 4.0% | 14.5% |

| みずほ銀行カードローン | 2.0% | 14.0% |

| 楽天銀行スーパーローン | 1.90% | 14.5% |

| ソニー銀行カードローン | 2.50% | 13.8% |

| ジャパンネット銀行カードローン | 1.59% | 18.0% |

| オリックス銀行カードローン | 1.70% | 17.8% |

| イオン銀行カードローン | 3.8% | 13.8% |

| りそな銀行カードローン | 3.5% | 13.5% |

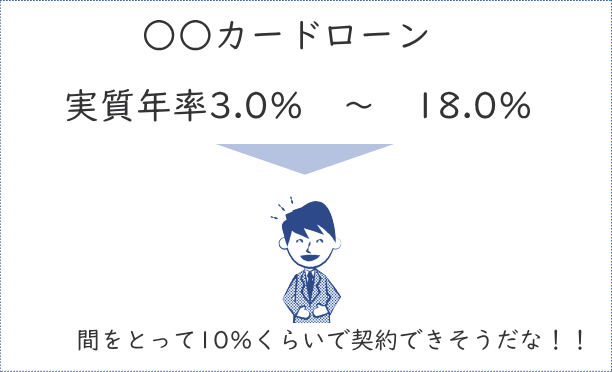

例えば、アコムからお金を借りる場合、下限金利は年3.0%で上限金利は年18.0%の範囲で契約となります。

この間で契約なら間をとって10.0%くらいの金利で契約できるだろうと考えられる方も多いです。

しかし、実際に適応される金利は上限金利が適応されると考えておきましょう。

消費者金融の場合、基本的に初回契約時は上限金利が適応され、利用に応じ金利が下がることがあります。

消費者金融カードローンの金利が下がった事例

・1年以上利用し、滞納や遅延を1度も起こしていない

・返済が苦しくなり元金を減らすために金利に引き下げを相談した

・他社からの借り換えを行った

このような理由がない限り基本的には、上限金利が適応されますし100万円以上の限度額を最初から作るという事例は稀でほとんどの方は限度額50万円以内で契約をしているため上限金利は年18.0%となります。

また、これに対し、銀行カードローンは上限金利が14.0%~15.0%の範囲で設定しているところが多いです。

下限金利は年1%台から設定しているところも多いですが、カードローンでこの金利が適応される事はほとんどありませんし適応される条件を満たすことが非常に困難です。

銀行の場合、契約する限度額により適応金利が記載されています。

100万円以下の限度額で契約した場合

| 銀行・サービス名 | 適応される金利幅 |

|---|---|

| 三菱UFJ銀行カードローン バンクイック | 年13.6% ~年14.6% |

| 三井住友銀行カードローン | 年12.0%~14.5% |

| みずほ銀行カードローン | 年14.0% |

| 楽天銀行スーパーローン | 年14.5% |

| ソニー銀行カードローン | 年9.80% |

| ジャパンネット銀行カードローン | 年18.0 |

| オリックス銀行カードローン | 年12.0%~17.8% |

| イオン銀行カードローン | 年11.80%〜13.80% |

| りそな銀行カードローン | 年13.5% |

500万円の限度額で契約した場合

| 銀行・サービス名 | 適応される金利幅 |

|---|---|

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年6.1% |

| 三井住友銀行カードローン | 年6.0%~7.0% |

| みずほ銀行カードローン | 年5.0% |

| 楽天銀行スーパーローン | 年4.5%~7.8% |

| ソニー銀行カードローン | 年4.0% |

| ジャパンネット銀行カードローン | 年5.5% |

| オリックス銀行カードローン | 年4.5%~8.8% |

| イオン銀行カードローン | 年3.80%〜7.80% |

| りそな銀行カードローン | 年4.90% |

銀行カードローンの場合、下限金利が非常に低いため、この金利で契約できるものと思い利用される方もいますが、適応されるためには非常に大きな限度額で契約する必要があります。

基本的にカードローンというものは100万円以内の限度額で契約する割合が多い為、ほとんどの方は上限金利で契約となるのが現実です。

カードローンの金利で比較したいという方は、適応される可能性が限りなく薄い下限金利を無視し、必ず上限金利を見て比較するようにしましょう。

カードローン利息の考え方や計算方法

ここまでは、契約時に適応されるであろう金利の話です。

この金利の数字は低いほうが良いことはわかりますが、実際18.0%の金利で契約したのなら具体的に何日借りたらいくら利息で払わなくてはならないのか?という事を知らない方が多いのも事実です。

実際に私もカードローンを利用するときは具体的な計算方法も知りませんでした。

ここからは、具体的な金利の計算方法や利息についての考え方について解説していきます。

利息の計算式について

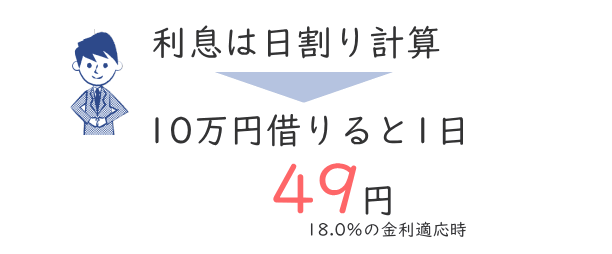

カードローンの利息は日割りで計算され、利用日数分に応じて加算されていきます。

計算式は以下の通りです。

残債 × 金利(実質年率) ÷ 365(日) = 1日あたりの利息

1日あたりの利息 × 利用日数分 = トータルの利息

これがカードローンにおいての利息の計算方式です。

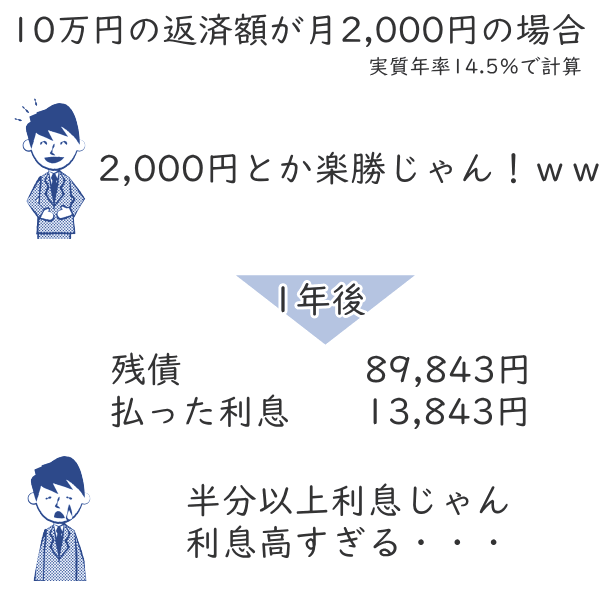

では、実際に10万円を借りた場合を例として利息を計算してみましょう。

消費者金融の場合(18.0%)

100,000円 × 18.0% ÷ 365 = 49円

※1円以下は切捨て

これを30日借りると 1,479円となります。

銀行カードローンの場合(14.5%)

100,000円 × 14.5% ÷ 365 = 39円

※1円以下は切捨て

これを30日借りると1,191円。

つまり、10万円借りると銀行と消費者金融では30日あたり288円ほど利息に差がつきます。

この差額について表でまとめてみました。

消費者金融と銀行の30日で発生する利息を比較

| 借りた金額 | 消費者金融 (18.0%) | 銀行 (14.5%) | 差額 |

|---|---|---|---|

| 10,000円 | 150円 | 121円 | 29円 |

| 20,000円 | 300円 | 242円 | 58円 |

| 50,000円 | 750円 | 604円 | 146円 |

| 75,000円 | 1,125円 | 906円 | 219円 |

| 100,000円 | 1,500円 | 1,208円 | 292円 |

| 150,000円 | 2,250円 | 1,813円 | 437円 |

| 200,000円 | 3,000円 | 2,417円 | 583円 |

| 250,000円 | 3,750円 | 3,021円 | 729円 |

| 300,000円 | 4,500円 | 3,625円 | 875円 |

| 500,000円 | 7,500円 | 6,042円 | 1,458円 |

※日割り換算ではなく月利で算出したため実際の金額と多少のズレがあります。

思った以上に差額がないと感じられた方も多いと思います。30万円の大きなお金を借りても利息の差額は月に1,000円にも満たない為、私の個人的な意見を言えば必要な金額が30万円以内であれば、消費者金融であっても銀行であってもどちらでもいいという考え方です。

審査に自信がないという方、もしくは早く融資を受けたい人は申し込みから最短60分で融資を受けることが出来る消費者金融を選択しましょう。

いざという時のためにお金を借りれるようにしておきたいという時間に余裕のある方は銀行カードローンを選ぶと良いでしょう。

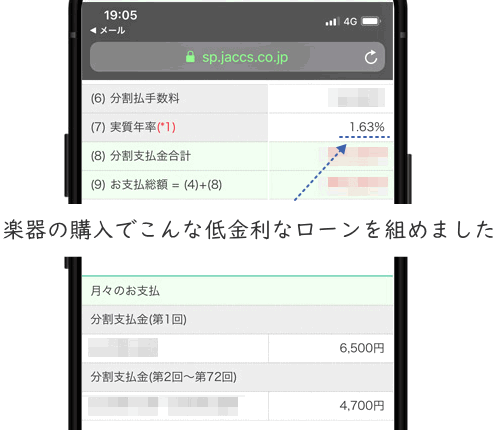

では、今度は私が先日趣味でやっている音楽で、楽器をショッピングローンで購入した時にジャックスの「WeBBy(ウェビー)」というローンを利用したのですが、実質年率は1.63%で契約を行いました。

こちらと比較してみましょう。

ショッピングローンと銀行カードローンの利息を比較

| 借りた金額 | 銀行 (14.5%) | ショッピングローン (1.63%) | 差額 |

|---|---|---|---|

| 10,000円 | 121円 | 14円 | 107円 |

| 20,000円 | 242円 | 28円 | 214円 |

| 50,000円 | 604円 | 68円 | 536円 |

| 75,000円 | 906円 | 102円 | 804円 |

| 100,000円 | 1,208円 | 136円 | 1,072円 |

| 150,000円 | 1,813円 | 204円 | 1,609円 |

| 200,000円 | 2,417円 | 272円 | 2,145円 |

| 250,000円 | 3,021円 | 340円 | 2,681円 |

| 300,000円 | 3,625円 | 408円 | 3,217円 |

| 500,000円 | 6,042円 | 679円 | 5,363円 |

※日割り換算ではなく月利で算出したため実際の金額と多少のズレがあります。

カードローンと異なり、ショッピングローンという目的ローンを利用しましたが

利息に大きく差がついているのが分かります。

餅は餅屋ではありませんが、商品やサービスの購入が目的であるならショッピングローン等を利用したほうが低金利なカードローンを探すよりも好条件であることも多いです。

結論を言うと、一般的に低金利と言われている銀行カードローンであっても利息が高いという事です。

早期返済をすればするほど支払う利息は少なくなる

カードローンの利息は返済期間が短ければそれだけ少なく済みます。

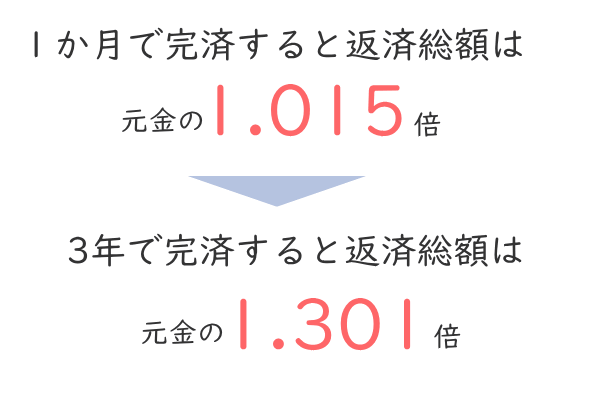

例えば、10万円を30日後に一括で返済した場合と1年かけて返済した場合、3年かけて返済した場合を比較してみます。

一括返済をした場合と3年払いを比較

| 比較項目 | 一括返済 | 3年払い |

|---|---|---|

| 借入金額 | 100,000円 | 100,000円 |

| 金利 | 18.0% | 18.0% |

| 月利 | 1.5% | 1.5% |

| 1か月の返済額 | 101,500円 | 3,615円 |

| 利息の合計金額 | 1,500円 | 30,149円 |

| 返済総額 | 101,500円 | 130,149円 |

| 返済総額(%) | 101.50% | 130.149% |

このように、返済期間が短ければ短いほど支払う利息も減りますし、返済総額も少なく済みます。

3年かけて返済すると元金含め1.3倍の金額を返済しなくてはならなくなります。

カードローンは、何年もかけて返済すると考えると利息自体は高いですが、返済の目処が付いているものに対し一時的にお金を借りたい場合は金利というものは費用対効果としては十分許容出来る範囲であると私は考えています。

月々の返済額は最低返済額を支払い続けたら利息は高く感じる

カードローンは、借りた金額に応じ月々の返済額というものが設定されています。

この最低返済額は、借りた日数分の利息と元金が含まれています。

10万円借りた際の消費者金融の最低返済額

| 業者・サービス名 | 最低返済額 |

|---|---|

| プロミス | 4,000円 |

| レイクALSA | 4,000円 |

| アコム | 3,000円(約定日制) |

| アイフル | 4,000円(約定日制) |

| SMBCモビット | 4,000円 |

10万円借りた際の銀行の最低返済額

| 銀行・サービス名 | 最低返済額 |

|---|---|

| 三菱UFJ銀行カードローン バンクイック | 1,000円(年率8.1%以下) 2,000円(年率8.1%以上) |

| 三井住友銀行カードローン | 2,000円 |

| みずほ銀行カードローン | 2,000円 |

| 楽天銀行スーパーローン | 2,000円 |

| auじぶん銀行カードローン | 2,000円 |

| ソニー銀行カードローン | 2,000円 |

| ジャパンネット銀行カードローン | 3,000円 |

| オリックス銀行カードローン | 3,000円 |

| イオン銀行カードローン | 3,000円 |

| りそな銀行カードローン | 10,000円 |

消費者金融は基本的に同程度の返済額ですが、銀行は異なるのがわかるかと思います。

これは消費者金融の場合、日本貸金業協会の基本規則により「極度方式基本契約に係る返済期間の設定」という項目があり最低返済額は以下のルールに従ってプランが作成されます。

- 原則3年以内に完済しなくてはならない

- 30万円を超える場合は原則5年以内にしなくてはならない

債務者の返済能力に応じ両者の合意があればこの限りではありませんが、このようなルールに基づき最低返済額が決定されます。

つまり、消費者金融の場合は、30万円以下の借入をする場合、最低返済額だけ返し続けても3年以内に完済出来るという事です。

一方で銀行カードローンは、各社が自由に最低返済額を設定しています。

消費者金融よりも高いところもあれば低いところもあるのがわかるかと思います。

一見、月々の返済額が少ないというのは、メリットに見えますし、消費者金融よりも低金利で契約できているからと考えられる方もいますが大きな間違いです。

実際にシミュレーションしてみましょう。

最低返済額のみ支払い続けた場合のシミュレーション

| 比較項目 | 消費者金融 (18.0%) | 銀行 (14.5%) |

|---|---|---|

| 借入金額 | 100,000円 | 100,000円 |

| 月々の返済額 | 4,000円 | 2,000円 |

| 返済回数 | 32回 | 78回 |

| 返済総額 | 126,279円 | 154,322円 |

| 返済総額(%) | 126.2% | 154.3% |

銀行カードローンの方が低金利のはずなのに支払った利息は高くなっているのがわかるかと思います。

また、同じカードローンでも銀行と消費者金融では大きな違いがあります。

こちらを知っておかないと、非常に大きな金利を支払うことになるためよく読んで下さい。

銀行カードローンは最低返済額のみ返済すると消費者金融よりも総額が高くなることも

銀行カードローンの最低返済額は残債に応じて決定される仕組みをとっています。

例えば、残債が20万円だと最低返済額が6,000円で、10万円を切った段階で3,000円になるということです。

消費者金融の場合は、完済するまで一定の最低返済額が設定されています。

例えば、三菱UFJ銀行から14.6%の実質年率で30万円借り、最低返済額のみ返済をした場合と、プロミスから17.8%の実質年率で借り、最低返済額のみを返済し続けたケースを比較してみましょう。

三菱UFJ銀行バンクイックの借入条件

- 金利は14.6%の金利で契約をしたとする

- 借入した金額は30万円とする

- 30万円時の最低返済額は6,000円

- 20万円以下になると4,000円

- 10万円以下になると2,000円に自動的に切り替える

- 最低返済のみ返済し続けると想定する

プロミスの借入条件

- 金利は17.8%の金利で契約をしたとする

- 無利息期間は加味しない

- 借入した金額は30万円とする

- 30万円の最低返済額は11,000円

- 完済するまでこの金額を一律で返済し続けるとする

- 最低返済額のみ支払い続け完済したとする

シミュレーション結果

| 比較項目 | 三菱UFJバンクイック | プロミス |

|---|---|---|

| 借入金額 | 300,000円 | 300,000円 |

| 適応金利 | 14.6% | 17.8% |

| 月返済額 | 6,000円(残債30万円時) 4,000円(残債20万円時) 2,000円(残債10万円時) | 11,000円 |

| 返済総額 | 545,032円 | 388,706円 |

| 返済回数 | 156回 | 36回 |

| 利息合計 | 245,032円 | 88,706円 |

| 返済総額(%) | 181.67% | 129.56% |

※日割りではなく月利で計算している為実際の金額とやや異なります。

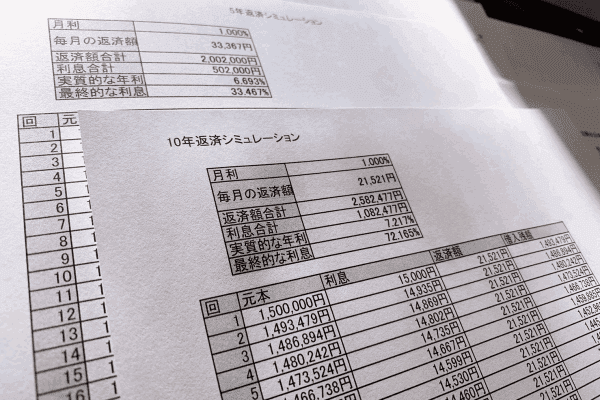

三菱UFJバンクイックの返済シミュレーションを見る

| 回数 | 元本 | 利息 | 返済額 | 借入残額 |

| 1回 | 300,000円 | 3,650円 | 6,000円 | 297,650円 |

| 2回 | 297,650円 | 3,621円 | 6,000円 | 295,271円 |

| 3回 | 295,271円 | 3,592円 | 6,000円 | 292,864円 |

| 4回 | 292,864円 | 3,563円 | 6,000円 | 290,427円 |

| 5回 | 290,427円 | 3,534円 | 6,000円 | 287,961円 |

| 6回 | 287,961円 | 3,504円 | 6,000円 | 285,464円 |

| 7回 | 285,464円 | 3,473円 | 6,000円 | 282,937円 |

| 8回 | 282,937円 | 3,442円 | 6,000円 | 280,380円 |

| 9回 | 280,380円 | 3,411円 | 6,000円 | 277,791円 |

| 10回 | 277,791円 | 3,380円 | 6,000円 | 275,171円 |

| 11回 | 275,171円 | 3,348円 | 6,000円 | 272,519円 |

| 12回 | 272,519円 | 3,316円 | 6,000円 | 269,834円 |

| 13回 | 269,834円 | 3,283円 | 6,000円 | 267,117円 |

| 14回 | 267,117円 | 3,250円 | 6,000円 | 264,367円 |

| 15回 | 264,367円 | 3,216円 | 6,000円 | 261,584円 |

| 16回 | 261,584円 | 3,183円 | 6,000円 | 258,766円 |

| 17回 | 258,766円 | 3,148円 | 6,000円 | 255,915円 |

| 18回 | 255,915円 | 3,114円 | 6,000円 | 253,028円 |

| 19回 | 253,028円 | 3,079円 | 6,000円 | 250,107円 |

| 20回 | 250,107円 | 3,043円 | 6,000円 | 247,150円 |

| 21回 | 247,150円 | 3,007円 | 6,000円 | 244,157円 |

| 22回 | 244,157円 | 2,971円 | 6,000円 | 241,127円 |

| 23回 | 241,127円 | 2,934円 | 6,000円 | 238,061円 |

| 24回 | 238,061円 | 2,896円 | 6,000円 | 234,957円 |

| 25回 | 234,957円 | 2,859円 | 6,000円 | 231,816円 |

| 26回 | 231,816円 | 2,820円 | 6,000円 | 228,636円 |

| 27回 | 228,636円 | 2,782円 | 6,000円 | 225,418円 |

| 28回 | 225,418円 | 2,743円 | 6,000円 | 222,161円 |

| 29回 | 222,161円 | 2,703円 | 6,000円 | 218,864円 |

| 30回 | 218,864円 | 2,663円 | 6,000円 | 215,527円 |

| 31回 | 215,527円 | 2,622円 | 6,000円 | 212,149円 |

| 32回 | 212,149円 | 2,581円 | 6,000円 | 208,730円 |

| 33回 | 208,730円 | 2,540円 | 6,000円 | 205,270円 |

| 34回 | 205,270円 | 2,497円 | 6,000円 | 201,767円 |

| 35回 | 201,767円 | 2,455円 | 6,000円 | 198,222円 |

| 36回 | 198,222円 | 2,412円 | 6,000円 | 194,633円 |

| 37回 | 194,633円 | 2,368円 | 4,000円 | 193,002円 |

| 38回 | 193,002円 | 2,348円 | 4,000円 | 191,350円 |

| 39回 | 191,350円 | 2,328円 | 4,000円 | 189,678円 |

| 40回 | 189,678円 | 2,308円 | 4,000円 | 187,986円 |

| 41回 | 187,986円 | 2,287円 | 4,000円 | 186,273円 |

| 42回 | 186,273円 | 2,266円 | 4,000円 | 184,539円 |

| 43回 | 184,539円 | 2,245円 | 4,000円 | 182,784円 |

| 44回 | 182,784円 | 2,224円 | 4,000円 | 181,008円 |

| 45回 | 181,008円 | 2,202円 | 4,000円 | 179,210円 |

| 46回 | 179,210円 | 2,180円 | 4,000円 | 177,391円 |

| 47回 | 177,391円 | 2,158円 | 4,000円 | 175,549円 |

| 48回 | 175,549円 | 2,136円 | 4,000円 | 173,685円 |

| 49回 | 173,685円 | 2,113円 | 4,000円 | 171,798円 |

| 50回 | 171,798円 | 2,090円 | 4,000円 | 169,888円 |

| 51回 | 169,888円 | 2,067円 | 4,000円 | 167,955円 |

| 52回 | 167,955円 | 2,043円 | 4,000円 | 165,999円 |

| 53回 | 165,999円 | 2,020円 | 4,000円 | 164,018円 |

| 54回 | 164,018円 | 1,996円 | 4,000円 | 162,014円 |

| 55回 | 162,014円 | 1,971円 | 4,000円 | 159,985円 |

| 56回 | 159,985円 | 1,946円 | 4,000円 | 157,932円 |

| 57回 | 157,932円 | 1,922円 | 4,000円 | 155,853円 |

| 58回 | 155,853円 | 1,896円 | 4,000円 | 153,749円 |

| 59回 | 153,749円 | 1,871円 | 4,000円 | 151,620円 |

| 60回 | 151,620円 | 1,845円 | 4,000円 | 149,465円 |

| 61回 | 149,465円 | 1,818円 | 4,000円 | 147,283円 |

| 62回 | 147,283円 | 1,792円 | 4,000円 | 145,075円 |

| 63回 | 145,075円 | 1,765円 | 4,000円 | 142,840円 |

| 64回 | 142,840円 | 1,738円 | 4,000円 | 140,578円 |

| 65回 | 140,578円 | 1,710円 | 4,000円 | 138,288円 |

| 66回 | 138,288円 | 1,683円 | 4,000円 | 135,971円 |

| 67回 | 135,971円 | 1,654円 | 4,000円 | 133,625円 |

| 68回 | 133,625円 | 1,626円 | 4,000円 | 131,251円 |

| 69回 | 131,251円 | 1,597円 | 4,000円 | 128,848円 |

| 70回 | 128,848円 | 1,568円 | 4,000円 | 126,415円 |

| 71回 | 126,415円 | 1,538円 | 4,000円 | 123,954円 |

| 72回 | 123,954円 | 1,508円 | 4,000円 | 121,462円 |

| 73回 | 121,462円 | 1,478円 | 4,000円 | 118,939円 |

| 74回 | 118,939円 | 1,447円 | 4,000円 | 116,387円 |

| 75回 | 116,387円 | 1,416円 | 4,000円 | 113,803円 |

| 76回 | 113,803円 | 1,385円 | 4,000円 | 111,187円 |

| 77回 | 111,187円 | 1,353円 | 4,000円 | 108,540円 |

| 78回 | 108,540円 | 1,321円 | 4,000円 | 105,860円 |

| 79回 | 105,860円 | 1,288円 | 4,000円 | 103,148円 |

| 80回 | 103,148円 | 1,255円 | 4,000円 | 100,403円 |

| 81回 | 100,403円 | 1,222円 | 4,000円 | 97,625円 |

| 82回 | 97,625円 | 1,188円 | 2,000円 | 96,813円 |

| 83回 | 96,813円 | 1,178円 | 2,000円 | 95,991円 |

| 84回 | 95,991円 | 1,168円 | 2,000円 | 95,159円 |

| 85回 | 95,159円 | 1,158円 | 2,000円 | 94,316円 |

| 86回 | 94,316円 | 1,148円 | 2,000円 | 93,464円 |

| 87回 | 93,464円 | 1,137円 | 2,000円 | 92,601円 |

| 88回 | 92,601円 | 1,127円 | 2,000円 | 91,728円 |

| 89回 | 91,728円 | 1,116円 | 2,000円 | 90,844円 |

| 90回 | 90,844円 | 1,105円 | 2,000円 | 89,949円 |

| 91回 | 89,949円 | 1,094円 | 2,000円 | 89,043円 |

| 92回 | 89,043円 | 1,083円 | 2,000円 | 88,127円 |

| 93回 | 88,127円 | 1,072円 | 2,000円 | 87,199円 |

| 94回 | 87,199円 | 1,061円 | 2,000円 | 86,260円 |

| 95回 | 86,260円 | 1,049円 | 2,000円 | 85,309円 |

| 96回 | 85,309円 | 1,038円 | 2,000円 | 84,347円 |

| 97回 | 84,347円 | 1,026円 | 2,000円 | 83,373円 |

| 98回 | 83,373円 | 1,014円 | 2,000円 | 82,388円 |

| 99回 | 82,388円 | 1,002円 | 2,000円 | 81,390円 |

| 100回 | 81,390円 | 990円 | 2,000円 | 80,380円 |

| 101回 | 80,380円 | 978円 | 2,000円 | 79,358円 |

| 102回 | 79,358円 | 966円 | 2,000円 | 78,324円 |

| 103回 | 78,324円 | 953円 | 2,000円 | 77,277円 |

| 104回 | 77,277円 | 940円 | 2,000円 | 76,217円 |

| 105回 | 76,217円 | 927円 | 2,000円 | 75,144円 |

| 106回 | 75,144円 | 914円 | 2,000円 | 74,059円 |

| 107回 | 74,059円 | 901円 | 2,000円 | 72,960円 |

| 108回 | 72,960円 | 888円 | 2,000円 | 71,847円 |

| 109回 | 71,847円 | 874円 | 2,000円 | 70,721円 |

| 110回 | 70,721円 | 860円 | 2,000円 | 69,582円 |

| 111回 | 69,582円 | 847円 | 2,000円 | 68,429円 |

| 112回 | 68,429円 | 833円 | 2,000円 | 67,261円 |

| 113回 | 67,261円 | 818円 | 2,000円 | 66,079円 |

| 114回 | 66,079円 | 804円 | 2,000円 | 64,883円 |

| 115回 | 64,883円 | 789円 | 2,000円 | 63,673円 |

| 116回 | 63,673円 | 775円 | 2,000円 | 62,447円 |

| 117回 | 62,447円 | 760円 | 2,000円 | 61,207円 |

| 118回 | 61,207円 | 745円 | 2,000円 | 59,952円 |

| 119回 | 59,952円 | 729円 | 2,000円 | 58,681円 |

| 120回 | 58,681円 | 714円 | 2,000円 | 57,395円 |

| 121回 | 57,395円 | 698円 | 2,000円 | 56,094円 |

| 122回 | 56,094円 | 682円 | 2,000円 | 54,776円 |

| 123回 | 54,776円 | 666円 | 2,000円 | 53,443円 |

| 124回 | 53,443円 | 650円 | 2,000円 | 52,093円 |

| 125回 | 52,093円 | 634円 | 2,000円 | 50,727円 |

| 126回 | 50,727円 | 617円 | 2,000円 | 49,344円 |

| 127回 | 49,344円 | 600円 | 2,000円 | 47,944円 |

| 128回 | 47,944円 | 583円 | 2,000円 | 46,527円 |

| 129回 | 46,527円 | 566円 | 2,000円 | 45,093円 |

| 130回 | 45,093円 | 549円 | 2,000円 | 43,642円 |

| 131回 | 43,642円 | 531円 | 2,000円 | 42,173円 |

| 132回 | 42,173円 | 513円 | 2,000円 | 40,686円 |

| 133回 | 40,686円 | 495円 | 2,000円 | 39,181円 |

| 134回 | 39,181円 | 477円 | 2,000円 | 37,658円 |

| 135回 | 37,658円 | 458円 | 2,000円 | 36,116円 |

| 136回 | 36,116円 | 439円 | 2,000円 | 34,555円 |

| 137回 | 34,555円 | 420円 | 2,000円 | 32,976円 |

| 138回 | 32,976円 | 401円 | 2,000円 | 31,377円 |

| 139回 | 31,377円 | 382円 | 2,000円 | 29,759円 |

| 140回 | 29,759円 | 362円 | 2,000円 | 28,121円 |

| 141回 | 28,121円 | 342円 | 2,000円 | 26,463円 |

| 142回 | 26,463円 | 322円 | 2,000円 | 24,785円 |

| 143回 | 24,785円 | 302円 | 2,000円 | 23,087円 |

| 144回 | 23,087円 | 281円 | 2,000円 | 21,367円 |

| 145回 | 21,367円 | 260円 | 2,000円 | 19,627円 |

| 146回 | 19,627円 | 239円 | 2,000円 | 17,866円 |

| 147回 | 17,866円 | 217円 | 2,000円 | 16,084円 |

| 148回 | 16,084円 | 196円 | 2,000円 | 14,279円 |

| 149回 | 14,279円 | 174円 | 2,000円 | 12,453円 |

| 150回 | 12,453円 | 152円 | 2,000円 | 10,605円 |

| 151回 | 10,605円 | 129円 | 2,000円 | 8,734円 |

| 152回 | 8,734円 | 106円 | 2,000円 | 6,840円 |

| 153回 | 6,840円 | 83円 | 2,000円 | 4,923円 |

| 154回 | 4,923円 | 60円 | 2,000円 | 2,983円 |

| 155回 | 2,983円 | 36円 | 2,000円 | 1,019円 |

| 156回 | 1,019円 | 12円 | 1,032円 | 0円 |

プロミスの返済シミュレーションを見る

| 回数 | 元本 | 利息 | 返済額 | 借入残額 |

| 1回 | 300,000円 | 4,500円 | 11,000円 | 293,500円 |

| 2回 | 293,500円 | 4,403円 | 11,000円 | 286,903円 |

| 3回 | 286,903円 | 4,304円 | 11,000円 | 280,206円 |

| 4回 | 280,206円 | 4,203円 | 11,000円 | 273,409円 |

| 5回 | 273,409円 | 4,101円 | 11,000円 | 266,510円 |

| 6回 | 266,510円 | 3,998円 | 11,000円 | 259,508円 |

| 7回 | 259,508円 | 3,893円 | 11,000円 | 252,401円 |

| 8回 | 252,401円 | 3,786円 | 11,000円 | 245,187円 |

| 9回 | 245,187円 | 3,678円 | 11,000円 | 237,864円 |

| 10回 | 237,864円 | 3,568円 | 11,000円 | 230,432円 |

| 11回 | 230,432円 | 3,456円 | 11,000円 | 222,889円 |

| 12回 | 222,889円 | 3,343円 | 11,000円 | 215,232円 |

| 13回 | 215,232円 | 3,228円 | 11,000円 | 207,461円 |

| 14回 | 207,461円 | 3,112円 | 11,000円 | 199,573円 |

| 15回 | 199,573円 | 2,994円 | 11,000円 | 191,566円 |

| 16回 | 191,566円 | 2,873円 | 11,000円 | 183,440円 |

| 17回 | 183,440円 | 2,752円 | 11,000円 | 175,191円 |

| 18回 | 175,191円 | 2,628円 | 11,000円 | 166,819円 |

| 19回 | 166,819円 | 2,502円 | 11,000円 | 158,321円 |

| 20回 | 158,321円 | 2,375円 | 11,000円 | 149,696円 |

| 21回 | 149,696円 | 2,245円 | 11,000円 | 140,942円 |

| 22回 | 140,942円 | 2,114円 | 11,000円 | 132,056円 |

| 23回 | 132,056円 | 1,981円 | 11,000円 | 123,037円 |

| 24回 | 123,037円 | 1,846円 | 11,000円 | 113,882円 |

| 25回 | 113,882円 | 1,708円 | 11,000円 | 104,590円 |

| 26回 | 104,590円 | 1,569円 | 11,000円 | 95,159円 |

| 27回 | 95,159円 | 1,427円 | 11,000円 | 85,587円 |

| 28回 | 85,587円 | 1,284円 | 11,000円 | 75,870円 |

| 29回 | 75,870円 | 1,138円 | 11,000円 | 66,008円 |

| 30回 | 66,008円 | 990円 | 11,000円 | 55,999円 |

| 31回 | 55,999円 | 840円 | 11,000円 | 45,839円 |

| 32回 | 45,839円 | 688円 | 11,000円 | 35,526円 |

| 33回 | 35,526円 | 533円 | 11,000円 | 25,059円 |

| 34回 | 25,059円 | 376円 | 11,000円 | 14,435円 |

| 35回 | 14,435円 | 217円 | 11,000円 | 3,651円 |

| 36回 | 3,651円 | 55円 | 3,706円 | ¥- |

このように、金利が高いと言われているプロミスの方がトータル的に安く、そしてはるかに短い期間で終わっているのがわかると思います。

注意してもらいたいのが月々の返済金額が銀行カードローンの方が低く設定しているのが多いのは低金利だからではありません。長期的に利息を摂取することが出来るからです。

その為、最低返済額のみ返済し続け、いつまで経っても完済しないという事が起こってしまうというわけです。

月々6,000円の支払いなら楽勝だと最初は思いがちです。途中に最低返済額が4,000円に下がったら6,000円の返済を継続せず、4,000円のみ払ってしまいたくなります。

その結果、30万円であっても10年以上返済に時間をかけた上、返済総額が1.8倍にも膨れ上がるという事につながります。

契約した金利が銀行の方が低いからといって、最低返済額のみ返済するとこのような事になるため、自身であらかじめ決めた金額を返済し続けるほうが早いし、返済総額も少なくなります。

カードローンは30万円以上借りるものではないと考えておく

実際に私は、カードローンを200万円の金額を年10.0%の金利で利用しました。

200万円までの金額になった内訳は、仕事のストレスから交際費をよく使うようになり、消費者金融2社から50万円ずつ借りていました。

18.0%の金利で2社からお金を借りると月の利息だけで15,000円程度掛かります。

そこから、別の女性と付き合いをするようになり、前妻にそれが発覚し離婚と慰謝料として100万円ほど要求され支払いのために銀行カードローンに200万円の希望を行い、借り換えと支払を行ったためです。

100万円借りていた時の月の最低返済額が26,000円。

200万円借りた時の月の最低返済額が25,000円。

月に26,000円支払っていて更に100万円の追加融資を受け、1,000円月々の返済額が減るため、当時はなんて好条件なんだと感じたのを覚えています。

金利自体は10.0%であるため、カードローンにしては非常に低金利です。

しかし、200万円も借りると利息だけで月に16,667円掛かります。

月25,000円返済したところで元金は10,000円も減らないことにあとから気付きました。

これを12ヶ月ほど続けた時点で、残債はようやく10万円ほど減った程度です。

支払った額は、30万円です。三分の二が利息として取られていたことでカードローンの金利がいかに高いのかという事に気付きました。

計算すると、あと約120回返済しなくてはなりません。

その為、仕事が終わった後に週3でバイトを入れ、月に5万円ほど返済を行うようにし、4年で完済を行うことが出来ました。

現在も、給料日前や冠婚葬祭や交際費等で月に2万円や3万円程度借りることはありますが、上限を30万円と決めています。

カードローンの借入が30万円を超えると急に金利を高く感じる理由

実際に借りてみた私の個人的な意見ですが、カードローンは借入した金額が30万円を超えると返済が非常に厳しいものであると感じます。

その理由は返済プランの元金と利息の比率です。

金額毎の利息割合

| 借りた金額 | 最低返済額 | 内利息 | 利息割合 |

|---|---|---|---|

| 5万円 | 2,000円 | 750円 | 37.5% |

| 10万円 | 4,000円 | 1,500円 | 37.5% |

| 15万円 | 6,000円 | 2,250円 | 37.5% |

| 20万円 | 8,000円 | 3,000円 | 37.5% |

| 25万円 | 10,000円 | 3,750円 | 37.5% |

| 30万円 | 11,000円 | 4,500円 | 40.9% |

| 35万円 | 9,000円 | 4,250円 | 47.2% |

| 40万円 | 11,000円 | 6,000円 | 54.5% |

| 50万円 | 13,000円 | 7,500円 | 57.6% |

利息は日割り計算でなく、月利として算出

カードローンの場合、消費者金融だと30万円までは3年完済プランですが、31万円から5年完済プランに切り替わります。

つまり、月々の最低返済額は増えないが、借入金額は増えているという状況です。

30万円借りると月の利息は約4,500円と高い金利に加え元金を返済していかなくてはなりません。

元金を返済するのも大変ですが、これに加え利息を支払わなくてはならないため、返済は非常に困難となります。

カードローンを少しでも低金利で利用するために

カードローンは、400万円以上の限度額を作るなどしない限り、他のローンと比較すると金利は高めです。

返済金額もリボ払いで少なく設定されており、最低返済額を延々と返済すると返済総額が大きくなりますし、返済期間も長くなります。

35万円の借入金額を超えると最低返済額の半分以上が利息としてかかるという事を意識し、可能である限りカードローンの利用は控えておくようにしましょう。

有意義に利用する為のポイント

- ・初回利用以降は、使っても数万円の範囲で利用する

- ・返済の目処が付いているものに対し利用し早期完済を行う

- ・30万円以上の費用が必要な時は目的型ローンを利用する

- ・銀行カードローンは最低返済額を無視し自身の計画の元返済を行う

最も困難な事は金利よりも元金を返済するということ。目的ローンと違い、使い道が自由なカードローンは完済が見えにくいですが、他のローンと違い簡単に契約できます。借り入れの障壁が低いけれどできる限り利用しない事を心がけるようにしましょう。