カードローンを利用するためには審査に通る必要があります。

消費者金融よりも比較的低金利で利用できる銀行カードローンは長期的に借入しても、毎月の支払う利息が少ないというメリットがあります。

低金利な銀行カードローンはイザという時にも手軽にお金を用意することが出来るため、大変便利な商品です。

しかし、どんなに便利で好条件であっても審査に通らなくては絵に描いた餅になってしまいます。

カードローンだけでなく、どんなローンであっても各社、審査基準というものが設けられ、審査基準の内容は公開されていません。

そのため「審査に絶対に通る方法」や「通りやすいカードローン」と明確に説明することができません。

しかし、銀行カードローンの審査に通りやすい人の傾向や審査に通りやすくするために事前に出来ることがあります。

ここでは、銀行カードローンの審査に通るための審査基準となる「返済能力」や「信用情報」について詳しく解説していきます。

銀行カードローンの審査で重要な項目

銀行カードローンの審査を受ける前に「申込条件」を満たしているのかという事を事前に調べておかなければなりません。

多くの銀行カードローンは以下の条件の人を対象にしています。

- 年齢が20歳以上70歳未満

- 現在仕事をしている方(安定した収入がある方)

この2点が満たされている方は基本的にどの銀行であっても審査を受けることができます。

しかし、本人に直接の収入がない専業主婦(専業主夫)や年金受給者、学生などは、申込条件を満たすことができない可能性がります。

専業主婦(専業主夫)、年金受給者、学生は申込を検討している銀行の申し込み対象者を確認するようにしましょう。

| 銀行名 | 申し込み対象者 |

|---|---|

| 三菱UFJ銀行 | 満20歳以上65歳未満の国内に居住する個人の方 安定した収入のある方 保証会社(アコム)の保証を受けることができる方 |

| 三井住友銀行 | 満20歳以上、満69歳以下の方 原則安定した収入の方 保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 お使いみちが事業性資金以外の方 |

| みずほ銀行 | 契約時、満20歳以上満66歳未満の方 安定かつ継続した収入の見込める方 保証会社(株式会社オリエントコーポレーション)の保証を受けられる方 |

| 楽天銀行 | 日本国内に居住する20才~62才までの方 原則、毎月安定した定期収入のある方 楽天カード株式会社の保証を受けられる方 |

| イオン銀行 | 日本国内に居住している方、外国籍の方については永住許可を受けている方 ご契約時の年齢が満 20 歳以上、満 65 歳未満の方 ご本人に安定かつ継続した収入の見込める方 イオンクレジットサービス(株)またはオリックス・クレジット(株)の保証を受け られる方 |

このように各銀行とも利用者に対して年齢基準や原則収入がある方を対象としており、無職の方は利用することができません。

専業主婦の方は、専業主婦でも貸付を行っているカードローンがありますので下記参考記事をご覧ください

また、対象年齢を過ぎている方や、年金受給のみの収入の方は対応しているカードローンを選ぶ必要がありますので下記参考記事をご覧ください 。

申込基準を満たしても絶対に審査に通るわけではない

申込基準を満たしている方は、あくまで審査を受けることが出来る資格を持つというだけであり、満たしているからといって必ず審査に通るというわけではありません。

ここから各社の審査基準に沿って審査を行うといった流れです。

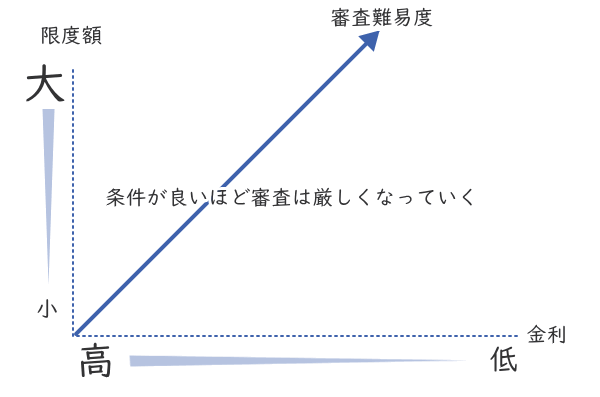

審査基準は甘い、厳しいといった噂もありますが基本的に銀行は消費者金融と比較すると審査は全体的に厳しめです。

基本的に貸付条件が良くなるほど審査は厳しくなります。

例えば、10万円の限度額で申込を行った場合と400万円で申込を行った場合、当然400万円の方はより審査が厳しくなるということは容易に想像がつくかと思います。

反面、限度額が低く金利が高い場合は審査が甘いと感じてしまうこともあるため個人によってそれぞれ厳しい、甘いという感じ方は異なるかと思います。

銀行カードローンの審査の対象となる項目

審査で最も重要な点は「保証会社」が保証するのかという点です。

保証会社は、基本的に「貸金業者」(消費者金融やクレジットカード会社)が担っている為、審査に通る条件として保証会社から保証を得ることが審査通過の為の重要な項目となります。

消費者金融などの「貸金業者」は直接契約者に対し融資を行いますが、銀行カードローンは無担保・無保証人の代わりに保証会社の保証が必要です。

カードローンにおいての保証会社の役割は申込者の契約を名のとおり保証します。

もし、契約者が返済不能となった場合は代位弁済と言い、銀行へ代わりに全額を返済する必要があります。

代位弁済が行われた信用情報は非常に他のローンにとって悪影響となり、現在契約中のカードローンやクレジットカードも途上与信が入れば新たな利用停止となる可能性もあります。

また、銀行へ代わりに保証会社が弁済したとしても債務が消滅するわけではなく保証会社からの請求、もしくは債権の回収業者から請求が行われ返済を行わなければなりません。

一見、保証するメリットがないように感じますが保証会社は保証料を銀行から受け取る形で成り立っています。

そのため審査の内容として消費者金融のカードローンの審査に加え、銀行独自の審査に通らなくてはならないということです。

先ほど審査基準は具体的に明かされていないとお伝えしましたが、保証会社は大手消費者金融などの貸金業者です。

そのため、返済能力を調査する項目として日本貸金業協会の基本規則に基づいて審査が行われますので審査基準となる項目は「返済能力の有無」「信用情報の状態」の2点であると予測できます。

返済能力は、収入の安定性を元に判断される

返済能力は、その名の通り借りたお金を返す為の能力ということです。

判断基準として以下の項目がその対象となります。

- 年収の高さ

- 勤続年数や雇用形態

これ等をベースとして返済を行うための能力を審査します。

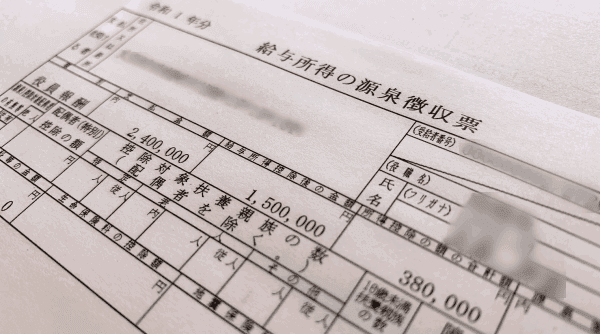

年収は高ければ良いという訳ではない

年収は契約を行うことの出来る限度額の元となる情報となります。

銀行カードローンは総量規制対象外の貸付ですが2018年の1月より自主規制により年収の3分の1から2分の1までの貸付となりました。

わかりやすく言うと友人が2万円ほどお金を貸してほしいと言われたとします。

その友人は飲食店の正社員として仕事をしており、月収は手取りで25万円。

お金を借りる理由は今日仕事の終わりに飲みに行きたいからという事だったとします。

感情論は抜きにしてこの場合、給料が入れば十分に返済できるだろうと感じる方が多いのではないでしょうか?

しかし貸して欲しいと言われた金額が50万円だったらどうでしょうか?返済することは非常に困難であると感じるのではないでしょうか?

返済能力の審査自体も構造はより複雑ですが、意味としてはこのような状況を判断しているということです。

その為、返済能力を超えると判断される金額の貸付を行うことはなく年収が300万円の方は100万円から150万円までの借入が作れる最大の限度額となります。

勤続年数や雇用形態について

年収は高ければ、それだけ貸付出来る金額が大きくなるという事ですが、それ以上に大事なのが収入の安定性です。

例えば、年収300万円の方で勤続5年目のサラリーマンの方と自営業者1年目の見込み年収300万円の方であれば当然、勤続年数が長いサラリーマンの評価が高いというのは、あなたが貸し手であってもそう感じるのではないかと思います。

また、雇用形態も重要視となり、正社員は離職率が低く、収入も安定していると評価が高く、逆にアルバイトの場合は離職率も高くシフト等の変更などもあり、収入の安定性も低いとされます。

この安定性がないと判断された場合は審査に落ちるのではなく、限度額が低めで契約となる事が多い傾向にあるということです。

年収の三分の一程度まで限度額を作ることが出来るということを先ほど述べていますが、無条件にその金額まで貸付を受けることが出来るわけではありません。

基本的に銀行カードローンは最小の限度額が10万円からであるため10万円~30万円以内の契約になる可能性が高くなるということを知っておきましょう。

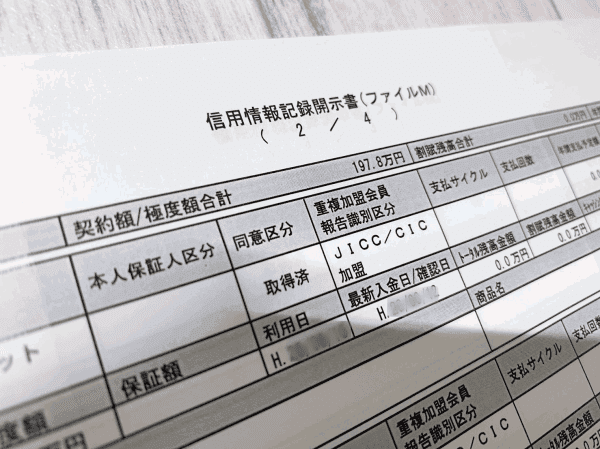

銀行カードローンの信用情報の状態について

信用情報というものは、国の指定する信用情報機関に保管された自身の利用しているローン状況が記録されており、その状態を言います。

返済能力は十分だとしても他社で滞納や金融事故等の履歴があった場合、こちらが原因となり審査に落ちるということも十分ありえます。

- CIC(https://www.cic.co.jp/)

- JICC(https://jicc.co.jp/)

- 全国銀行協会(https://www.zenginkyo.or.jp/)

この3社が取り扱いを行っていますが、銀行カードローンの場合は全銀協に保管されています。

先ほどの例である友人から2万円ほど貸してほしいと言われたケースを再度持ち出しみると、2万円なら返済自体はできるだろうと私たちは受け取ります。

しかし、友人が同じく友人Bや友人Cからお金を借りていることがわかり、そちらを返済していない状況であることがわかれば、話は別です。

この場合、返済能力はあっても信用できないと感じるのはカードローン会社であっても同じです。

そういった、他社から借りている情報などを全て把握した上で審査を行う為、組んでいるマイカーローンからスマートフォンの分割払いまで全てのローン情報が信用情報機関には保有されています。

この信用情報には下記情報が記載されています。

| 記載情報 | 記載されるタイミング | 記載内容 |

|---|---|---|

| 申込情報 | クレジットカードやローンの申し込み時 | 名前 申込した情報 |

| 契約情報 | 契約時 契約後随時 | 名前 住所 電話番号 勤務先情報 免許証番号・保険証番号等 契約時、契約中 契約内容 ローンの残債 月々の支払い金額 月々の支払い状況 |

| 利用記録 | 契約中のローン会社が途上与信等行った場合 | 利用した目的 |

このような情報が全て記載されており、申し込み時に審査に通りたいからと他社借入を故意に少なく記載する方もいらっしゃいますが残念ながら全て把握されてるのです。

逆に本人の収入情報や他社のローンの契約金利等の情報は保管されません。

返済期限日を過ぎたローンの支払いは信用情報では悪影響となる

現在は、貸金業法が改正され取立てに関する規制があるため返済期日を過ぎてしまった状態であっても催促の電話も数日に一回、丁寧なヒアリング、または電子メールで届くという対応となっています。

私は改正前から利用していたので、消費者金融の話ですが期限日を過ぎると鬼のように催促の電話が掛かってきて、無視しても延々と電話が鳴り続けバッテリーが切れる事もあったほどです。

こういった事から期限日を過ぎて渋々返済するという方も増えているのが現状ですが、これは審査にとって非常にマイナスとなります。

というのも信用情報には毎月の返済が滞りなく行うことができているのか細かに記録されているからです。

主に大手消費者金融は月末に信用情報を更新するため、月をまたがなければ1日~1週間程度返済が遅れたとしても信用情報に記録されにくいのです。

しかし、全銀協の場合は1日でも返済が遅れた場合は「×」の記載が入ります。

この情報は過去2年分ほど保管されるため過去2年の間に支払い期限日を過ぎた返済は3回以内に抑えておきたいところです。

クレジットカードの年会費等で引き落としが出来なかった場合など意図せず支払いが遅れてしまった方も多いのが実情です。

ですから支払い遅れは無いのが一番ですが、これまで何度かこのようなローンを利用させていただいた私は数回の期限日遅れは問題ないと考えています。

過去に支払えず放置したローンがある場合は審査に通らない

「A」の記号の意味は「お客様の事情で、お約束の日に入金がなかった(未入金)」を意味する

過去に支払いができず、そのまま払わなくなってしまったローンがある場合は当然ながら審査に通ることはありません。

契約自体は終了していると考えているかたもいるかと思いますが契約自体は延々と記録され続けています。

記録されている信用情報は深刻な状態になっており、支払いを放棄したローンとして情報が残っています。

この場合は例え銀行よりもはるかに審査が甘いとされている中小の消費者金融であっても審査に通ることはありません。

最後の支払いから5年以上経過している方であれば中断理由に該当しなければ「時効」を行う、もしくは業者と和解して支払いを行うなどの対応を取る必要があります。

行動を起こさなければ、延々と滞納が残りますのでローン契約を行いたい場合は先にこちらの問題を解決するようにしましょう。

金融事故がある信用情報はローンが通らない

過去に支払を行うことができなくなり、金融事故となったローンがあった場合は審査に通る事が非常に困難な状況となります。

金融事故とは債務整理(自己破産、任意整理、個人再生)や不正な利用による強制解約などが挙げられます。

契約が終了となっているローンであれば情報の保有期限という欄があり、こちらの期限が切れると信用情報の情報が自動的に消えます。

こちらは最長で5年間(全銀協は10年)残ります。

個人再生や任意整理中などで返済途中の方はステータス上、契約終了にはなりません。

契約終了に5年以上期間が掛かることもありますので自分の信用情報の取得して契約状況や借入、返済状況確認することをお勧めします。

他社借入金額が多すぎる状態であるのも審査にとってマイナスとなる

例えば月に30万円ほど手取りである方でも月々に支払っているローンの返済額が20万円の場合、手残りが10万円です。

この10万円から家賃等の諸経費を引くため自由に使えるお金は非常に少ない状態です。

滞納等は行っていなくても返済中のローン金額が多すぎるため返済能力がないと判断される事もあります。

こういった場合は他社のローンの残債を減らす、もしくは完済することで解消されます。

他社の利用していないカードローンやクレジットカードが多くてもマイナスとなる

他社のカードローンを完済してる場合でも利用していないローンやクレジットカードが多すぎる場合は審査にとってマイナスとなります。

例えば年収300万円の方が限度額50万円のカードローンを3社契約していた場合、その方はいつでも好きな時に150万円を借りることができる状態にあります。

また、クレジットカードであっても利用していないものが多ければ、それを全て使ってお金を借りようとする事もやろうと思えば出来ます。

ですからいつでも返済能力を超える借金を抱える可能性を含んでいると考えられてしまうのです。

基本的に借りていない状態であっても限度額まで借入している状態で評価されます。

遅延も滞納もしていないのに銀行カードローンの審査に落ちる場合は使っていないクレジットカードやカードローンを解約するようにしましょう。

私の事例ですが、カードローンは最高で何社まで契約を行えるのか試したところ、大手消費者金融4社、銀行カードローン3社と合計7社ほどカードローンの契約を行うことができました。

消費者金融内訳(プロミス、アイフル、アコム、レイクALSA)銀行カードローン内訳(バンクイック、三井住友銀行カードローン、住信SBIネット銀行)いずれも利用していない状態で大手消費者金融5社目のSMBCモビットでは審査に落ちました。

私の事例では、6ヶ月以内に3社以上申込を行わないように徐々に契約数を増やしていき検証を行いました。

いずれも残債は0円です。

それにも関わらず審査に落ちたという事はローン契約数が多い事が審査落ちとなった原因ではないかと推測しています。

同時申込を行うと審査にとってマイナスとなる

審査落ちになる場合も予め加味して審査が通るところからお金を借りればいいと考えて同時に何社も申込を行うのは審査にとって非常にマイナスとなります。

この申込情報というものは申込を行った月から6ヶ月間ほど残ります。

同時申込というものは審査時に同時に他社にも申し込みをしていることを情報として処理されます。

6ヶ月以内に3社以上の申込を行った方は貸倒率が高いという評価を受けることになり審査に通りにくくなる傾向があります。

複数のカードローンを申し込みすることで審査に通りにくくなることから申込ブラックとも呼ばれています。

解決方法として6ヶ月間期間を空ける、もしくは1社ずつ申込を行うなどの対応を行う必要がありますが、いずれも時間が解消する問題です。

嘘の情報を記述して仮審査に通っても意味がない

審査に通りたいからといって嘘の情報を記述すれば仮審査には通ることもあります。

信用情報には年収の記載がないため、業者側はこちらの年収を知ることはできませんし無職でも自営業と嘘をつくこともできます。

しかし、本審査では本人の確認できる書類を提出しなくてはなりませんし、場合によっては収入を証明する書類を提出しなくてはならないこともあります。

仮審査までは基本的にアルゴリズムを組んだシステムにより自動的に行われますが、本審査は審査担当者が人の目で行います。

嘘の情報が分かれば審査落ちになりますので本末転倒です。

現在の自身の状況を正確に入力し審査を受けるようにしましょう。

在籍確認が行えない場合は貸付停止になるか審査落ちとなる

ローンを組む場合、契約を行う際に在籍確認を行います。

これはカードローンも行われますが在籍確認というのは申し込み時に入力した会社へ本当に勤めているのか確認するというものです。

主な在籍確認の方法として会社へ電話連絡を行います。

電話連絡の内容は至ってシンプルです。

もしもし、私、池田(担当者の苗字)と申しますが田中修二さん(申込者のフルネーム)はいらっしゃいますか?

はい。私ですがご要件をお伺いできますか?

こちらにて在籍確認は完了となりますので、契約準備が整い次第、メールもしくは携帯電話の方へお電話差し上げます。

これで終了となり時間も1分足らずで終わります。

本人が電話の対応ができなかった場合は、他の方が対応されても問題はありません。

「ただいま席を外しております」といったような返答を行うことでも完了しますが、会社へ電話しても応答がない場合は在籍確認が終わるまで契約を行うことができません。

また、他者が電話応対を行い「そのような方はおりません」と返答した場合は審査落ちとなります。

私の事例ですがベンチャー系IT企業のアルバイトを数ヶ月していた時があり、社員はおらず社長と私だけでした。

通常電話連絡がない会社ですから、在籍確認の電話時に私宛に電話が掛かってくるが非常に不自然な状態であったため、社長が私に何らかのトラブルに巻き込まれたのではと考え「そのような人はおりません」と返答しました。

結果は、あとから自分が電話に出るからと伝えても審査落ちのままであり、何を言ってもダメだったのでこういったケースは稀だと思いますが会社へ電話が掛かってくる準備は事前に行っておきたいところです。

銀行カードローンの審査に通るポイント

ここからは、具体的な審査に通る為のポイントを紹介していきます。

どうして審査に通らないのかわからないという方は以下の事例から消去法で自分が該当していないかチェックしてみて下さい。

- 2年以内に5回以上期限日をすぎて返済している

- 過去5年以内に債務整理をしている

- 6ヶ月以内に3社以上のローン申込を行っている

- 現在滞納し放置中のローンがある

これらに該当しない方は以下のポイントをチェックしてください。

必要以上の金額で申込をしない

必要な金額は10万円以下であるけど限度額だけは大きな枠を作りたいという方も多いです。

その理由として限度額が大きい金額であればあるほど低金利で契約を行うことが出来るからです。

| 利用限度額 | 適応される金利 |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

みずほ銀行カードローンの適応される金利を例として出しましたが限度額800万円であれば金利は年2.0%の低金利です。

800万円の限度額といっても実際は10万円のみであっても年2.0%の金利で利用することができます。

しかし、限度額が大きければ大きいほど当然審査も厳しくなりますので重要なのは審査に通す事です。一度契約しておけばあとから増額の審査等も受けることができます。

大手消費者金融や一部の銀行カードローンでは融資希望額を高く入力し申込を行っても審査結果として貸付できる最大の金額を提示してくれる場合があります。

例えば100万円の融資を申し込みしても20万円までなら契約可能という感じです。

多くの銀行カードローンでは希望額に満たない場合は審査落ちとなることが多いため、低金利を目当てに大きな限度額を希望しないようにすることが重要です。

提出書類は早めに出しておく

契約に必要な書類は、本人が確認できる身分証明書です。

50万円を超える金額を希望する場合や他者からの借り換えを希望する場合は別途、収入証明書を提出しなくてはなりません。

希望借入、借り換え金額が50万円を超えなくても審査担当者が必要であると判断した場合は収入証明書を提出しなくてはなりません。

審査が終了し契約を行うまでに期限日があります。

この期限内に書類の提出を行わなければ一旦審査落ちとなり再度審査を受ける必要となります。

一度に多数の業者へ申込をしない

審査を受け審査落ちすることでまた一から金策を考えるといった時間のロスを省く事を目的に何社も申込を行う方もいます。

基本的に銀行カードローンは審査時間が消費者金融と比較し長く掛かります。

最短でも翌日以降となりますが、早い融資を希望する場合は消費者金融だと審査が早く、銀行カードローンよりも通りやすいというメリットがあります。

大手消費者金融であれば土日祝日も対応し審査結果が分かるまで最短15秒のところもありますし、30分以内で結果が出るところも多いため、急ぎの方は大手消費者金融を選択される方が良い時もあります。

また、初回契約時であれば無利息期間も利用できるため1ヶ月前後の短期的な利用を検討されている方は銀行カードローンよりも大手消費者金融で審査を受ける方が実質的な好条件で融資を受けることができます。

| 業者・サービス名 | 審査時間 | 無利息期間 |

|---|---|---|

| プロミス | 最短20分* | 30日 |

| アコム | 最短20分* | 30日 |

| アイフル | 最短20分 | 30日 |

| SMBCモビット | 最短30分 | なし |

| レイクALSA | 最短15秒事前審査 | 30日~180日 |

とにかく急いでいるという方は上記の大手消費者金融5社を検討するのも良いと思います。

過去に金融トラブルがあった保証会社を利用している銀行は申込をしない

信用情報は時間と共に回復しますが、過去に金融トラブルを起こしてしまった業者を利用する場合、例え返済能力が高く信用情報が回復していたとしても保証をしてもらえない可能性があります。

銀行カードローンの審査には保証会社の保証が不可欠であり、その保証会社は貸金業者が行っています。

つまり、例えば過去にプロミスに対し債務整理を行っている方はプロミス自体が保証してくれる事は非常に難しい為、保証会社がプロミス以外のカードローンを選ぶ必要があります。

保証会社でカードローンを選びたい方は下記の記事を参考にして下さい。

また、現在例えば、プロミスを利用中の方の場合であればプロミスが保証会社になってる銀行カードローンであっても問題はありません。

ただし銀行カードローンは消費者金融よりも審査期間が長くより慎重に審査を行う傾向があり、消費者金融よりも審査は厳しいです。

銀行カードローンはすぐに融資判定を受けることができる大手消費者金融と異なり審査期間は1日~3日程度掛かります。

すぐにお金を借りたい方、カードローン審査に自信がないという方は大手消費者金融を選択する方が良いでしょう。

また、銀行カードローンによっては正社員でないと審査が通らないところや勤続年数1年以上の制限であったり、年収の制限があったりと申込条件が異なる場合も多い傾向にあります。

そのためカードローン選びに時間が掛かります。

銀行カードローンはイザという時にお金を借りられるように今から準備しておきたいという方に向いていると言えます。

カードローン審査は限度額が大きくなるほど厳しくなる為、審査に通るために必要最低限の希望額で申込を行う事が重要です。

審査落ちするけど理由が全くわからないという方は信用情報を取り寄せて自身の信用情報がどのようになっているのか確認を行いましょう。

それでも該当する項目がない方はアルバイトやパートの方でも利用可能で、かつ申し込み基準が緩やかな銀行カードローンを選ぶと良いでしょう。