フクホーは大阪府中央区の難波に店舗を構え、創業1967年の老舗の消費者金融です。

店舗自体は大阪府のフクホー難波店のみですが、インターネットによる振込融資を行っており、来店することなく全国どこに住んでいても利用する事が出来ます。

中小の消費者金融だけあって審査基準が甘く無職の人や自己破産やブラックの人でも融資を受けることができるように感じる方も多いのではないでしょうか?

また、中小の消費者金融だけあって、イメージとして昔ながらの「街金」という印象を受け、金利が他社よりも高く返済に不安を抱えられる方もいるかと思います。

ここでは、消費者金融のフクホーからお金を借りる際に知っておきたい情報を詳しくまとめておりますので是非、業者選びにお役立て頂けますと幸いです。

- フクホーの審査は銀行や大手よりも審査が通りやすい

- 審査を受けるための必要書類が他社よりも多い

- フリーローンであるため毎回審査を受ける必要がある

- 即日融資は条件を満たすことが非常に難しい

- 金利は大手消費者金融とほとんど同じ

- 借り換えで利用することもできる

- 利用者の方の口コミは割と満足度が高め

| 会社名 | フクホー株式会社 |

| 創業 | 1967年 |

| 貸金業者登録番号 | 大阪府知事(05)第12736号 |

| 日本貸金業協会協会員番号 | 001391 |

| 本店所在地 | 大阪府大阪市浪速区難波中3-9-5 福宝ビル |

| 借入利率 | 融資額 | 年齢 | 保証人 |

| 7.3%~20.0% | 最大200万円 | 20歳以上 | 不要 |

| 口座開設 | 無利息期間 | 融資時間目安 | 収入証明書 |

| 不要 | なし | 最短即日~2日程度 | 審査による |

フクホーの口コミをチェック

フクホーはインターネットで口コミを検索する限り、以下のようなイメージを持たれている方が多いようです。

- 審査が甘くブラックでも融資を受けることができる

- 他社を延滞中でもかりれる

- 自己破産者を過去にしていても融資を受けることができる

- 無職の人でも融資を受けることができる

基本的に、中小の消費者金融の特徴として、大手や銀行で借りることができない方の申込が多いためこういった印象を持たれている方が多いと思います。

具体的な審査内容というものはどのローン業者であっても開示されることは決してありませんし、どうして審査落ちしたのかということも教えてもらうことはできません。

フクホーも同じで、審査内容や審査落ちした理由自体は開示してくれることはありませんが大手であろうと、フクホーであろうと貸金業法及び、自主規制基本規則に基づき審査を行っています。

その為、審査に通るための返済能力を図る際に重要なポイントがあるため、こちらを詳しく解説していきます。

フクホーの審査について申し込み条件をチェック

まずは審査の前に気になるフクホーの申し込み条件を見てみましょう。

審査は20歳以上で仕事をしている人であれば受けることが出来る

まず、審査を受けることに対し申込者の条件があります。フクホーが提示する貸付対象者は以下の通り。

20歳以上、66歳未満で定期的な収入と返済能力を有する方で当社基準を満たす方

まず、この基準を満たす必要があるため、無職の方やご自身で仕事をされていない専業主婦(専業主夫)の方は利用することができません。

仕事(正社員、派遣社員、アルバイト、パート)などにより毎月収入のある方であれば利用することが出来ます。

| アルバイト | 申し込み可能 |

| パート | 申し込み可能 |

| 不動産賃貸の収入がある人 | 申し込み可能 |

| 学生(親の仕送りのみ) | 申し込み不可 |

| 学生(奨学金) | 申し込み不可 |

| 学生(アルバイト) | 申し込み不可 |

| 専業主婦 | 配偶者の同意が必要 |

| 主婦(パート) | 申し込み可能 |

| 年金受給者 | 審査による |

| 外国籍 | 審査による |

| 無職(ニート含む) | 申し込み不可 |

| 未成年者 | 申し込み不可 ※仕事している方含む |

| 自営業者 | 申し込み不可 |

| 法人経営者 | 申し込み不可 |

| 会社役員 | 申し込み不可 |

フクホーは、他社と異なるところが、個人事業主や法人経営者、会社役員の方は契約することが出来ないため、該当する方は他社を検討せざるを得ません。

滞納中や放置したローンがある方は利用できない

また、フクホーは他社の滞納中のローンがある方や過去のローンが返済できず途中で放置してしまった状態の方は利用することができません。

滞納中のローンとは、返済期日を過ぎてしまったローンです。例えばスマートフォンの分割払いであってもローンの契約です。

期日を過ぎているローンは信用情報で共有される情報であるため、フクホーも審査時にこの状況を把握します。

また、滞納中のローンは例え5年以上の期間が経過していたとしても、時効の援用を行うか完済するなどの契約終了にならなければいつまで経過しても滞納中という扱いですし、信用情報として記録は残り続けます。

この条件に該当する方はこの状態でも貸してくれるところを探すよりも、信用情報の回復させる方で大手や銀行であっても審査に通る可能性が高くなる可能性があります。

フクホーの審査は一定基準の「返済能力」が必要

申し込み条件に該当しており、滞納中のローンがない人であれば誰でも審査に通るということではなく、この時点でようやく審査を受ける条件を満たします。

審査において必要な項目は「返済能力」です。

返済能力について簡単に説明すると月に5万円だけ収入のある友人がいるとします。

給料入ったら返すから1万円貸して欲しいと言われると、その友人の人間性は加味せず考えると十分返してくれるだろうなと判断する方が多いと思いますが、それが50万円ならちょっと返すの難しいのではないだろうか?と思ってしまいますね。

これと同じで、フクホーもその人に応じた金額しか融資をしてくれることはありません。

- 申込者の収入状況

- 他社借入数や金額

主にこの2点を重視します。

申込者の収入状況について

申込者がどれだけの金額を収入としてもらい、どれだけ安定しているのか調査します。

例えば年収が300万円の人と、600万円の人であれば同じ金額を融資希望しても高いほうが有利という事がわかります。

しかし、それ以上に重要なのが収入の安定さです。仕事をしてまだ1年目の方で年収が歩合制で賞与等を入れ、600万円と言われも、それがいつまで安定するのかわかりませんし翌年には辞職し0円になるかもしれません。

逆に年収が300万円であり、勤続年数が5年以上という人であれば安定していますし、これからも離職する可能性は低いだろうと考えます。

これと同じで、年収の高さと勤続年数の長さによってその人の返済できる具体的な金額を算出します。

申し込み者の他社借入数や金額

また、いくら収入が安定している方であっても、月の支払い金額が多い人や、返済中のローンの金額が多い人であればその分、返済能力は削られます。

また、フクホーは貸金業者であるため、総量規制の対象となり年収の三分の一までの融資までしか受けることができません。

この年収の三分の一の金額というのは、住宅ローンやマイカーローンなどのローンを除き、該当するのは同じ貸金業者からの融資です。

- 大手消費者金融の取り扱うカードローン

- クレジットカードのキャッシング

- 貸金業者からのフリーローン

これらを合算し、年収の三分の一以上の融資を受けることはできません。

他社からの借り換えであれば総量規制対象外で利用可能

フクホーはフリーキャッシング以外に貸金業法に基づく借換えローンの取り扱いがあります。

こちらは、すでに他社から融資を受けている人が利用することができ、利用者にとって一方的に利益のある条件に借り換えを行う事が出来ます。

| 貸付の種類 | 証書貸付 |

| 資金の利用用途 | 貸金業者債務の借換え |

| 限度額 | 200万円まで |

| 適応金利 | 7.30%~20.0% |

| 返済方式 | 元利均等返済方式 |

| 返済回数 | 2回~120回以内 |

| 担保・保証人 | 不要 |

複数社の業者から借入している人は、1社のみの返済で済むようになりますし、金利も安くなる可能性が高いため(下がる事はあっても上がることはない)、今の返済状況よりも楽になります。

こちらは利用者にとって一方的に利益のある借り換えとなるため総量規制の例外貸付として年収の三分の一以上の金額の融資を受けることは可能であるものの目的が借り換えのみであるため、オーバーローンなどにより、他社の残債以上の貸付を受けることはできません。

金額も5万円の小口からの利用も可能です。ただし、借りる金額が増えるほど、審査に時間が掛かり審査もより厳しくなります。

フクホーは必要書類が他社よりも多く手間が掛かる

大手消費者金融の場合であれば、基本的に必要な書類は申込者が本人であるのか証明する書類のみで契約を行うことができますが、フクホーは大手よりも多くの書類を用意しなくてはなりません。

- 本人の確認できる書類(運転免許証、健康保険証等)

- 所得証明書(給与明細書、源泉徴収票、所得証明書等)

- 住民票原本(本籍地記載分)

おまとめローンの場合はこれに加え、他社からの借り入れを証明する書類が必要となります。

また、これ以外にもフクホーが必要と判断した書類の提出が求められる事があります。

基本的に仮審査まではインターネットのフォームに入力した情報のみで受けることが出来ます。

適応される上限金利は10万円未満なら20.0%

フクホーは融資を受ける金額により適応される金利幅が金利表に掲載されています。

- 5万円から10万円未満なら7.30%~20.0%の範囲

- 10万円から100万円未満なら7.30%~18.0%

- 100万円から200万円までなら7.30%~15.0%

基本的にどの消費者金融であっても、初回契約時は上限金利にて契約となる可能性が高いため、10万円未満の貸付であれば20.0%の金利。

10万円から100万円未満なら18.0%、100万円以上200万円であれば15.0%の金利が適応されると考えておきましょう。

| 適応金利 | 20.0% | 18.0% | 15.0% |

| 1ヶ月(30日の利息) | 833円 | 750円 | 625円 |

10万円以内の融資であれば、20.0%であっても15.0%であっても差額は圧倒的に差が出るというわけではなく100円、200円程度の差額であるためそこまでシビアに考える必要ないと思います。

しかし、数百円といってもお金はお金。

可能であれば低金利で融資を受けることができるカードローンを選んでおく方が返済総額も低く済みます。

10万円以下の融資を希望される方の場合は、上限金利が14.5%程度で融資を受けることができる楽天銀行スーパーローン等を選択された方が貸付条件がよく、アルバイトをしている学生や主婦の方でも利用しやすいものを選択されると良いかと思います。

月々の返済プランについて

フクホーからお金を借りた際に、返済プランをあらかじめ行います。融資は証書貸付でフリーキャッシングであるため、一度融資を受けると追加融資を希望しない限り完済まで一律の金額の返済を行います。

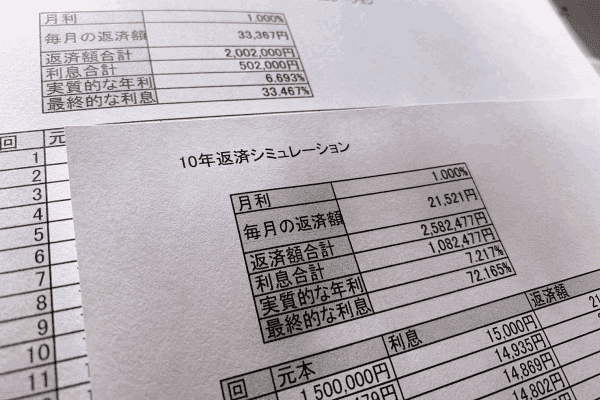

返済回数は、30万円未満の融資の場合は最長36回払いプラン。30万円以上の金額は最高で60回払いプランを組むことが出来ます。

例として10万円を36回のプランで融資を受けたとします。

| 回 | 元本 | 利息 | 返済額 | 借入残額 |

| 1 | 100,000円 | 1,500円 | 3,615円 | 97,885円 |

| 2 | 97,885円 | 1,468円 | 3,615円 | 95,738円 |

| 3 | 95,738円 | 1,436円 | 3,615円 | 93,559円 |

| 4 | 93,559円 | 1,403円 | 3,615円 | 91,347円 |

| 5 | 91,347円 | 1,370円 | 3,615円 | 89,102円 |

| 6 | 89,102円 | 1,337円 | 3,615円 | 86,823円 |

| 7 | 86,823円 | 1,302円 | 3,615円 | 84,510円 |

| 8 | 84,510円 | 1,268円 | 3,615円 | 82,163円 |

| 9 | 82,163円 | 1,232円 | 3,615円 | 79,780円 |

| 10 | 79,780円 | 1,197円 | 3,615円 | 77,361円 |

| 11 | 77,361円 | 1,160円 | 3,615円 | 74,906円 |

| 12 | 74,906円 | 1,124円 | 3,615円 | 72,415円 |

| 13 | 72,415円 | 1,086円 | 3,615円 | 69,886円 |

| 14 | 69,886円 | 1,048円 | 3,615円 | 67,319円 |

| 15 | 67,319円 | 1,010円 | 3,615円 | 64,713円 |

| 16 | 64,713円 | 971円 | 3,615円 | 62,069円 |

| 17 | 62,069円 | 931円 | 3,615円 | 59,385円 |

| 18 | 59,385円 | 891円 | 3,615円 | 56,660円 |

| 19 | 56,660円 | 850円 | 3,615円 | 53,895円 |

| 20 | 53,895円 | 808円 | 3,615円 | 51,088円 |

| 21 | 51,088円 | 766円 | 3,615円 | 48,239円 |

| 22 | 48,239円 | 724円 | 3,615円 | 45,347円 |

| 23 | 45,347円 | 680円 | 3,615円 | 42,412円 |

| 24 | 42,412円 | 636円 | 3,615円 | 39,433円 |

| 25 | 39,433円 | 591円 | 3,615円 | 36,410円 |

| 26 | 36,410円 | 546円 | 3,615円 | 33,340円 |

| 27 | 33,340円 | 500円 | 3,615円 | 30,225円 |

| 28 | 30,225円 | 453円 | 3,615円 | 27,063円 |

| 29 | 27,063円 | 406円 | 3,615円 | 23,854円 |

| 30 | 23,854円 | 358円 | 3,615円 | 20,597円 |

| 31 | 20,597円 | 309円 | 3,615円 | 17,290円 |

| 32 | 17,290円 | 259円 | 3,615円 | 13,935円 |

| 33 | 13,935円 | 209円 | 3,615円 | 10,528円 |

| 34 | 10,528円 | 158円 | 3,615円 | 7,071円 |

| 35 | 7,071円 | 106円 | 3,615円 | 3,562円 |

| 36 | 3,562円 | 53円 | 3,615円 | 0円 |

| 月利 | 1.50% |

| 毎月の返済額 | 3,615円 |

| 返済総額 | 130,149円 |

| 利息金額 | 30,149円 |

| 返済総額(%) | 130.1% |

月々の返済額は3,615円(実際は端数切捨てで4,000円)であるため、日常の生活を圧迫することも考えにくいですが、それを3年間継続すると考えると地味に高い支払い額です。

しかし、このプランで完済すると返済総額は元金の1.3倍もの金額となります。

では、今度は月に1万円返済した場合はどうなるかシミュレーションしてみましょう。

| 回数 | 元本 | 利息 | 返済額 | 借入残額 |

| 1回 | 100,000円 | 1,500円 | 10,000円 | 91,500円 |

| 2回 | 91,500円 | 1,373円 | 10,000円 | 82,873円 |

| 3回 | 82,873円 | 1,243円 | 10,000円 | 74,116円 |

| 4回 | 74,116円 | 1,112円 | 10,000円 | 65,227円 |

| 5回 | 65,227円 | 978円 | 10,000円 | 56,206円 |

| 6回 | 56,206円 | 843円 | 10,000円 | 47,049円 |

| 7回 | 47,049円 | 706円 | 10,000円 | 37,755円 |

| 8回 | 37,755円 | 566円 | 10,000円 | 28,321円 |

| 9回 | 28,321円 | 425円 | 10,000円 | 18,746円 |

| 10回 | 18,746円 | 281円 | 10,000円 | 9,027円 |

| 11回 | 9,027円 | 135円 | 9,162円 | 0円 |

| 月利 | 1.50% |

| 毎月の返済額 | 10,000円 |

| 返済回数 | 11回 |

| 返済総額 | 109,162円 |

| 利息金額 | 9,162円 |

| 返済総額(%) | 109.1% |

返済期間も2年以上短縮され返済総額も元金の1.09倍と低くなります。

貸金業者から融資を受けるメリットは、手軽さであり借りたお金を自由に使える事です。

その反面他の目的が決まっているローンと比較すると金利が高いため、例え返済回数が決まっていたとしても自身で返済に回せる金額をできる限り多く返済していく事を意識して融資を受けるようにすることが重要です。

18.0%の金利なら36回払いで元金の1.3倍。

60回払いなら元金の1.5倍になると意識しておきましょう。

フクホーの審査は無職の方であっても他社の滞納中であっても融資を受けることが出来るイメージを持たれている方が多いですが、実際はそうではなく、大手や銀行と同じ返済能力を確認して貸付を行っています。

滞納中のローンや、過去に放置してしまったローンがある場合は審査に通る事はありません。

銀行や大手よりも審査に通りやすいとはいえ、決して甘いわけではありません。それだけまともな会社だと言い換えることもできます。

審査を受けるための必要書類が多い点は気になりますが、金利は大手と変わらない為、検討してみる価値はあるでしょう。