楽天銀行スーパーローンは安定した人気のカードローンです。

「急な出費でお金が必要な方」から「他社ローンの借り換えで低金利化」など様々なニーズに対応しています。

銀行のカードローンとなるとイメージ的には審査がとても厳しいイメージがあると思いますが、実際は違います。

正社員の方だけではなく学生でもアルバイトの方でもパートの主婦の方でも利用が可能です。

楽天銀行スーパーローンは専業主婦の方でも50万円までの限度額なら配偶者貸付に対応しています。

消費者金融と違うのが配偶者の同意が不要で利用できるので配偶者にバレたくない専業主婦の方でも利用することが出来るのが大きな特徴です。

| 借入利率 | 融資額 | 年齢 | 保証人 |

| 年1.9%~14.5% | 800万円まで | 満20歳以上62歳以下 | 不要 |

| 口座開設 | 無利息期間 | 融資時間目安 | 収入証明書 |

| 不要 | なし | 最短翌日 | 原則不要 |

楽天銀行スーパーローンの金利について

楽天銀行スーパーローンは楽天グループであるということは説明不要ですね。

これ知っておいたほうが良い情報なのですが、楽天会員の場合は審査や審査時間を優遇してくれます。

会員のランクが高ければ高いほど審査時間も短く審査に通りやすい傾向があります。

楽天銀行スーパーローンの公式ホームページでもそういった記載があります。

銀行カードローンの利用を検討している人で楽天会員の場合は、これ以上ない条件なので検討の余地ありです。

楽天銀行スーパーローンの金利は低いのか?

銀行カードローンのイメージと言えば「低金利」で融資を受けることができるというイメージを持っている方が多いと思います。

実際も楽天銀行スーパーローンは比較的低金利で融資を受けることができます。

上限金利でも14.5%なので最も悪条件であってもこの金利で契約が出来るのが嬉しいところです。

消費者金融では100万円以上限度額を作ってようやく15.0%以下の金利が適応されるのです。

例えば三井住友銀行が14.5%、三菱UFJ銀行が14.6%ですからメガバンクと同等です。

下限金利を見てみるとなんと1.9%。この金利で契約出来たら言う事なしというレベルです。

しかし、契約する限度額によっては大きく異なるので最低金利の1.9%を期待しすぎないようにしないといけません。

以下の表で契約ごとに適応される金利をまとめました。

| 限度額 | 適応される金利 |

|---|---|

| 100万円未満 | 14.5% |

| 100万円以上200万円未満 | 9.6%~14.5% |

| 200万円以上300万円未満 | 6.9%~14.5% |

| 300万円以上400万円未満 | 4.9%~12.5% |

| 400万円以上500万円未満 | 4.9%~8.9% |

| 500万円以上600万円未満 | 4.5%~7.8% |

| 600万円以上700万円未満 | 3.0%~7.8% |

| 700万円以上800万円未満 | 1.9%~4.5% |

大半の人が100万円以下の希望であると思うので14.5%の金利で契約となります。

借り換えやおまとめ的として利用する場合は、まとめ元となる業者の金利よりは低く設定されるので上限金利よりも低く契約出来る可能性はあります。

しかし上限金利での契約となると思っておいたほうが良いかと思います。

借りたいお金が30万円程度であるのなら14.5%での契約は断然低いほうです。18.0%であってもそこまで高金利と感じる事はあまりない(私の個人的意見)と思います。

借りる金額が50万円以上であれば返済も長期間になるので金利選びというのはかなり重要となってきあます。

逆に10万円程度であるとそんなに気にしなくてもいいと私は考えています。

楽天銀行スーパーローンで発生する利息を消費者金融の利息と比較

この14.5%の金利は10万円に対して30日借りた時にかかる利息が1,208円です。

1日あたり40.2円。1円以下は切り捨てなので1日40円です。

20万円なら1日80円、30万円なら1日120円と増えていきます。

| 借りた金額 | 楽天銀行スーパーローン | 消費者金融 | 差額 |

|---|---|---|---|

| 5万円 | 604円 | 750円 | 146円 |

| 10万円 | 1,208円 | 1,500円 | 292円 |

| 15万円 | 1,813円 | 2,250円 | 437円 |

| 20万円 | 2,417円 | 3,000円 | 583円 |

| 30万円 | 3,625円 | 4,500円 | 875円 |

| 40万円 | 4,833円 | 6,000円 | 1,167円 |

| 50万円 | 6,042円 | 7,500円 | 1,458円 |

| 60万円 | 7,250円 | 9,000円 | 1,750円 |

| 70万円 | 8,458円 | 10,500円 | 2,042円 |

| 80万円 | 9,667円 | 12,000円 | 2,333円 |

5万円借りた場合は消費者金融と比較すると月にコンビニのコーヒー1杯分程度の差額が生じます。

細かいことを言えばATM手数料が楽天銀行だとコンビニの提携ATMやメガバンク(三菱UFJ除く)のATMは無料で利用できるのでATM返済する場合は約350円の差額が出ます。

小口と言われる5万円程度の融資であっても下手すると朝食1回分ほど差がつくのでこの利息の差はバカにできません。

消費者金融は金利が高いというデメリットを補うために無利息サービスや申し込みから現金出金まで最短で1時間程度で行う事ができるなどのスピードとサービスを充実させています。

完済まで1ヶ月以内を予定していてすぐ借りたい人は大手消費者金融を選んだほうが安いし早いのでお得に借りることが出来ます。

楽天銀行スーパーローンから借換え目的で200万円借入して金利が9.7%になった事例

当サイトにお寄せいただいた方の事例でこういった事例がありました。

私と全く違い非常に優秀な方で副業も行っており不動産投資をされており、そのリフォームローンが450万円でカードローンが3社で150万円という状況です。

大手のIT企業に勤めておりカードローンへの返済で利息が高くてしんどいから安いところに借り換えたいという事を希望していたようです。

副業で楽天ショッピングを多く行うことからランクはプラチナの状態で、楽天銀行スーパーローンへの借り換えを申込しました。

仮審査完了の連絡は2日後です。

電話でオペレーターの人から借り換えの理由などのヒアリングがあり、貸付条件について説明したとの事でした。

この方の条件ですが、2社は消費者金融でもう1社は銀行カードローンで金利が10%とかなり低い金利で契約をされていました。

この方は消費者金融だけ借換えをしたかったようです。

楽天銀行からの提案は全カードローンを150万円分の借換えは可能だが50万円ほど余剰枠で作れそうなのでこちらもどうなのか?といった提案です。

金利自体は9.7%での契約ができるとのことです。

通常、その金利幅での上限金利での契約となる場合が多いですが最も低い金利で契約しているカードローンのさらに低い金利を提案してくれたとの事です。

願ってもない話だとこの方はそのまま契約を行い借り換えした事でした。

私と比べて非常に属性が良い方であるので、そういった場合はこのような好条件での借換えに加え限度額を増額した契約まで出来ます。

借り換えを検討している人はより低金利化する事が出来る可能性があるので検討しても良いかと思います。

希望額が30万円を超える人、もしくは1万円、2万円などちょっとした時に借りることが度々あるという人は楽天銀行スーパーローンとの非常に相性が良いと言えます。

しかし、そもそも審査に通らなくては利用することができません。

次は楽天銀行スーパーローンの審査について説明していきます。

楽天銀行スーパーローンの申し込み条件

楽天銀行スーパーローンの公式サイトでは申し込み出来る人の条件はこのような記載があります。

これを満たす人が申し込みを行うことができます。

ただ、これをみると実際はどういった人が利用できるのかイマイチよくわかりません。

わかりやすく属性で分けて見たので以下の一覧表を見てください。

| アルバイト | 申し込み可能 |

| パート | 申し込み可能 |

| 不動産賃貸収入がある人 | 申し込み可能 |

| 不動産を持っている無職の人 | 不動産担保ローンのでも利用不可 |

| 学生(親の仕送りのみ) | 申し込み不可 |

| 学生(奨学金) | 申し込み不可 |

| 学生(アルバイト) | 申し込み可能(20歳以上) |

| 専業主婦 | 申し込み可 |

| 主婦(パート) | 申し込み可能 |

| 年金受給者 | 申し込み不可 |

| 外国籍 | 永住許可のある人のみ可能 |

| 無職(ニート含む) | 申し込み不可 |

| 他社延滞中 | 申し込み不可 |

| 債務整理経験者(ブラック状態) | 申し込み可能 |

| 債務整理経験者(5年以上経過) | 申し込み可能 |

基本的に、本人に収入があるという人は誰でも利用可能です。

年齢制限が62歳ということもあり、年金受給者の人は申し込み自体の受付がなく利用できないので注意が必要です。

楽天銀行スーパーローンは学生でもアルバイトやパートをしていれば審査に通る

20歳以上の学生の人に限られますが、例え学生であってもご本人に収入があれば楽天銀行スーパーローンの審査に通ります。

アルバイトかパートをしている人は例え勤続が1年以内であっても見込み年収を算出できます。

学生ローンを契約するよりは契約条件も良いのが特徴です。

利用用途は自由で、学費や資格取得費用、自己投資などにも使えますし卒業旅行などにももちろん使えます。

10万円以内の融資なら最低返済額は2,000円~となっており余裕のあるときに多めに返済する事で返済額が少なく生活を圧迫しにくいのがメリットです。

いざという時などに長く利用できるので毎回審査を受ける学生ローンよりは一度契約すれば好きなタイミングで好きな金額出金出来る楽天銀行スーパーローンがおすすめだと思います。

無職の人は利用できませんが収入のない専業主婦は利用できます

基本的にご本人に収入のない方は利用できません。

無職の方は残念ながら利用することはできません。

多くのカードローンは専業主婦の人は、無職扱いで受付を行っていないところがほとんどです。

また配偶者貸付といって配偶者へ収入がある人の貸付を他にも行っているところはあるものの、配偶者の同意が必要となるところが多いです。

ですから専業主婦の方が楽天銀行スーパーローンを使えるメリットは大きいのです。

配偶者貸付ではないので、配偶者へ連絡がなく、自身の名義で契約できるのが最大のメリットです。

金額は50万円までとなりますが私的にはちょうどいいと思います。

これ以下だと足りないこともあり、これ以上だと返せなくなることもありますので良いと思ってます。

楽天銀行スーパーローンの審査について

楽天銀行スーパーローンの審査は全体をみれば比較的通りやすい方だと言えます。

しかし誰でも審査に通るというわけではなく一定の審査基準というものがあります。

審査基準として何をみるのかというとこういった部分を審査のときに確認します。

主に見るのはこの項目。これらを個別に説明していきます。

こちらは高いか低いかは重要視しません。

ただ高いほうがそれだけ返済能力が高いことを意味するので審査にとって有利です。

現在は楽天銀行だけでなく銀行カードローン全体で多重債務を防止する事を目的として自主的に総量規制を導入したので今は年収の1/3~1/2までしか融資を受けることは出来ません。

楽天銀行スーパーローンの場合は前年度の年収の1/2まで融資を受けることは出来るのでこれを借入金額の目安として考えておきましょう。

職業の種類です。例え年収が1,000万円あっても個人事業主の人なら翌年の年収は大きく変わる事もあります。

重要なのは年収がいかに安定しているのかという部分です。

そう考えるとやはり上場企業の大企業に勤める人の方が大きく評価されます。

会社規模もそうですが、雇用形態も関係しています。

正社員の人とアルバイトの人を比較するとやはり正社員の人の方が安定しているのでこちらも高評価となります。

その仕事や職場でどれだけの期間仕事をしたかによる評価です。

例え大企業であってもまだ働いて数ヶ月という人よりは、自営業をして10年が経過しているという場合だと自営業の方が高くスコア付けされるケースもあります。

ただ、一定の勤続年数は必要で楽天銀行スーパーローンの場合の一つの目安は仕事をして1年以上が経過の有無となる部分が目安となります。

学生のアルバイトやパートの人の目安は3ヶ月程度で一旦の契約は限度額が低くなることもありますが就職後に再度審査を受けることで増額も可能です。

生計が自身以外の扶養家族もいる場合はその分、返済能力は当然削られます。

そこまで重要視されるような部分ではありませんが多いほど評価は低くなる傾向があります。

他社の借入は審査時に信用情報を確認されるので全て1円単位で把握する事が出来ます。

2つの要素があり、最初にどれだけローンの契約を結んでいるのか?という事を確認されます。

住宅ローンもあり、マイカーローンもあり教育ローンもあるという場合だと当然返済能力は低くなるので評価は下がります。

もう1つは同商品、カードローンやキャッシングなどの枠がどれだけあるのかという事も確認します。

いつでも好きな時に現金として出金出来る金額は借りているのと同じ状態で評価します。

契約数自体は少なければ少ないほど評価は上がります。

他社の返済状況を把握します。

毎月期限日に滞ることなく返済しているのかどうかを主に見るのですが、過去5年以内に完済したローンの情報も確認できます。

滞納せず完済をしたローンがある場合は審査にとって有利になります。

また、現在返済中のローンも24ヶ月以内なら滞納した回数などはカウントされるので注意が必要です。

目安としては過去24ヶ月以内に3回以内であれば問題なく契約出来ると考えておいて良いと思います。

過去に債務整理や、放置したローンがないのかという金融事故をチェックします。

過去に自己破産したから審査に落とすわけではありません。

現に、債務整理で個人再生を行った人も楽天銀行スーパーローンの審査に通っています。

信用情報は回復するもので大手や銀行が一つ目安にしているのが、5年以上経過があるのかという事です。

過去に債務整理を行ったという人は、試しに申し込みしてみるというのもありではありますが、5年が経過したかしていないのかという事を目安に考えましょう。

楽天銀行の口座状況によって楽天銀行スーパーローンの審査に加点されることも

楽天銀行スーパーローンは自身が楽天銀行の口座を持っている場合はこちらも審査対象となります。

もちろん口座を持っていない人であっても問題ありません。

上記で説明した項目は主に保証会社が保証するのかどうかといった内容で、こちらは楽天銀行側の審査での加点ポイントです。

最も高加点なのが、給与の振込口座に設定しているのか?どうかというところです。

銀行カードローンはこういったところが大きく評価ポイントとなります。

楽天会員は楽天銀行スーパーローンの審査が優遇される

楽天は基本的にショッピングサイトがメインであり、「楽天PointClub」というものがあります。

ランクがあり、シルバー、ゴールド、プラチナ、ダイヤモンドの4種類です。

副業などでせどりなどを行っている人は比較的高ランクになっている人もいると思います。

楽天銀行スーパーローンの公式でも「楽天会員なら審査優遇」と記載があるのでこれだけでもかなり有利です。

楽天銀行スーパーローンの審査に通りやすい人の特徴

楽天銀行スーパーローンの審査のポイントについて説明しましたが、最も通りやすい条件としては

大企業に数年以上勤め、他社の借入が現在はなく、過去の借り入れ実績が高く給与振込を楽天銀行にしており楽天を使ってよく買い物をしている人

となります。

こんな人本当にいるのかっていうレベルですね…。

ただ、審査に通るためにここまでの属性は必要もなく、普通に仕事をしていて他社借入数が2社以内(借換えの場合は3社)で滞納や遅延を過去2年以内に3回以内の状態であれば審査に通ると考えられます。

審査に自信がないという人はこちらを参考に検討すると良いと思います。

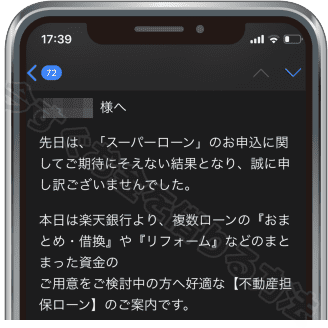

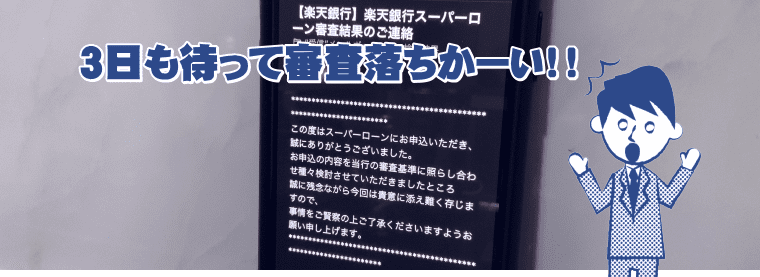

楽天銀行スーパーローンで審査落ちした場合は不動産担保ローンの案内が来る

審査落ちをした場合は審査落ちメールが届きますが、そこから数日後に不動産担保ローンをすすめるメールが届くようになります。

○○ 様へ

先日は、「スーパーローン」のお申込に関してご期待にそえない結果となり、誠に申し訳ございませんでした。

本日は楽天銀行より、複数ローンの『おまとめ・借換』や『リフォーム』などのまとまった資金の

ご用意をご検討中の方へ好適な【不動産担保ローン】のご案内です。

不動産を所有されていて(ご親族さま名義も可)、おまとめ・借換等でのご利用を考えておられるお客さま、

現在、不動産担保ローンを他社で契約中だが【借換】をご検討中のお客さま、

1~2分でお読みいただける内容となっておりますのでぜひご覧ください。

~中略~

さて、不動産担保ローンといっても審査は同じではないの?と思われますよね。

本商品『不動産担保ローン』はスーパーローン等の無担保ローン商品とは審査方法が異なり、

担保評価が審査に関係してきます。

〓〓〓〓〓〓〓〓〓〓

↓ ↓ ↓ ↓ ↓

要するに!

○○ 様 のご希望に沿える 可 能 性 があります。

こういった内容。希望に沿える可能性があるという内容や、本人名義でなくても家族名義の不動産も担保にできるというところ。担保評価が審査に関係するという3点が記載されています。

楽天銀行スーパーローンの審査時間について

楽天銀行の場合は基本的にカスタマーセンターと電話で直接のやり取りは契約時まで行われず、連絡を取ることが難しいです。

こちらから審査結果はどうなったのかという連絡をしても「メールが後日届くので待って欲しい」としか返答されません。

今すぐ借りたいという人にはこのカードローンは不向きかもしれません。

個人的な意見にはなりますが楽天銀行スーパーローンの審査は割と時間がかかる印象です。

最短翌日で融資を受けることが出来るという記載が公式サイトにも口コミのサイトにも記載されてはいるもの現実的ではありません。

基本的に平日の9:00~20:00まで受付をしており、平日のみ審査を行います。

土日祝日は審査が翌営業日となるので休日を挟む場合は、審査も遅くなる事は知っておきましょう。

| 会社・サービス名 | 審査時間の表記 | 実際の審査時間 |

|---|---|---|

| プロミス | 最短20分*1 | 15分で電話連絡 |

| レイクALSA | 最短15秒 | 10分後に電話連絡 |

| SMBCモビット | 10秒簡易審査 | 申し込み直後に画面で表示 |

| アイフル | 最短20分*1 | 15分後に電話連絡 |

| 三菱UFJ銀行 バンクイック | 最短翌日 | 翌日午前中にメール連絡 |

| 三井住友銀行カードローン | 最短翌営業日回答*2 | 申込翌日に電話連絡あり |

| 楽天銀行スーパーローン | 最短翌日 | 3日後にメール連絡 |

※2 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

忘れかけていた頃に結果がきます。しかし早い人の場合は翌日の場合との事もあるのでいつ来るかは混み合いしだいという部分も関係しているかと思います。

楽天銀行スーパーローンの審査時間が長くなる理由

楽天銀行スーパーローンの審査時間が長くなる最も多い原因は「記入に間違いの情報を記載した」という事です。

楽天銀行スーパーローンは申し込みフォームを入力後、仮審査までは自動的にシステムで行われています。

その際に信用情報へアクセスするのですが名前やフリガナ、住所が異なると他社ローン情報が引っかからなくなります。

他社ローンの情報が一切ヒットしないので審査に時間が異様に掛かってしまうことになります。

楽天銀行スーパーローンは土日祝日の審査を行っていないため土日祝日に申し込みをしてもカードローン審査をしてくれません。

3連休やゴールデンウィークなど大型連休の場合は連休が明けるまで待たないといけないので急いでいる場合は注意が必要です。

以前まで銀行カードローンが審査を行う場合は保証会社に丸投げでしたが、現在は銀行側も警視庁のデータベースに申込者を照会する作業を行っています。

楽天銀行スーパーローンも審査時には警視庁のデータベースを照会しています。

警視庁のデーターベースを照会して審査を慎重に行うようになった事により銀行が即日融資を出来なくなった原因の一つです。

同姓同名数が少ない名前ほど照会は早いのですが同姓同名の人で犯罪歴等があった場合は照会により時間が掛かる傾向にあります。

楽天銀行スーパーローンの審査は仮審査の時点で会社への在籍確認までを終わらせます。

この電話がつながらない状態の場合は審査がその分、スライドして遅くなっていきます。在籍確認については後述で解説します。

楽天銀行スーパーローンの在籍確認について

楽天銀行スーパーローンは在籍確認を必ず行います。

方法としてはその会社へ電話連絡を行い本人がいるのかを聞く作業です。

会社へ電話をかけられることに抵抗がある人もいるかもしれません。

しかし基本的にカードローンと名のつくものはほぼ9割以上がこの方法をとります。

電話自体は、担当者の個人名の名前で電話が行われるので会社に楽天銀行から掛かってきたということがバレる事はありません。

もしもし、田中(審査担当者の苗字)と申しますが、福田太郎(申込者のフルネーム)さんはいらっしゃいますか?

はい。私です。

これにて完了となり実に10秒程度のやり取りです。

本人が対応できなくても他の人がただ今席を外しておりますなどの返答があれば、それでも完了扱いです。

もし「そう言った人はいません」と答えられると問答無用で審査落ちとなります。

在籍確認の電話が掛かってくるタイミングは仮審査内で行われるのでいつ掛かってくるのか分かりません。

楽天銀行は色々なサービスを取り扱っているので言い訳がしやすいのもいいですよね。

2つアカウントが分けられていたからポイントを合算してくれって言ったら本人確認された程度の事をいってよくわからないけどみたいな事で誤魔化しが聞くのでその点は便利です。

楽天銀行スーパーローンの審査で会社への電話連絡がなしだったケース

実際に私が楽天銀行スーパーローンに申し込みを行ったところ融資は50万円の枠で契約が可能との事でした。

審査に3日、契約までに5日掛かりました。

サポートセンターから電話が掛かってきて収入証明書の提出を促されたので仮審査の後に提出しました。

そこから2日ほどして契約事項を伝える電話が来て契約が完了しました。

その間に会社に在籍確認の電話連絡はありませんでした。

事例がいくつもないので私の例だけで申し訳ありませんが会社へ電話自体は掛かってきませんでした。

ただ、消費者金融と異なり何度も連絡を取ることが難しいのでどうして電話がなかったのかはよくわかりませんが会社への電話連絡がなかったのはありがたいところでした。

かといって会社への電話連絡が行われていないというわけではありません。

私の場合は楽天銀行の口座を給料の振込口座にしていたということに加えて毎月家賃の引き落としとして長年使っていたからかもしれません。

同条件の人で会社への電話連絡が嫌という人は楽天銀行スーパーローンを選んでも良いかと思います。

楽天銀行スーパーローンの返済額について

最低2,000円からなので返済額が少ない分、月の生活を圧迫しないのがいいところですね。その分、それに甘えると完済が伸びるし、返済総額が膨らむので注意しましょう。

楽天銀行スーパーローンから10万円ほどお金を借りると月の返済は最低2,000円からなので他社と比べると低く設定されています。

| 業者名 | 最低返済額 |

|---|---|

| 楽天銀行スーパーローン | 2,000円 |

| プロミス | 4,000円 |

| アイフル | 4,000円 |

| 三井住友銀行カードローン | 2,000円 |

| イオン銀行カードローン | 3,000円 |

| セブン銀行カードローン | 5,000円 |

カードローン全体で見ると楽天銀行スーパーローンは最低水準の月2,000円です。

最も低かったのは三菱UFJ銀行カードローンの月1,000円(8.1%以下の金利で契約時なので現実的ではない)。

お金は借りたいけど返せる時に多めに返済して普段は極力生活を圧迫したくないという人は選んで正解だと思います。

上記では10万円を借りた場合で掲載していますが借入している金額によって返済額は異なるので一覧表を掲載しておきます。

| 借入金額 | 月々の最低返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超~30万円以内 | 5,000円 |

| 30万円超~50万円以内 | 10,000円 |

| 50万円超~100万円以内 | 15,000円 |

| 100万円超~150万円以内 | 20,000円 |

| 150万円超~200万円以内 | 30,000円 |

| 200万円超~250万円以内 | 35,000円 |

| 250万円超~350万円以内 | 40,000円 |

| 350万円超~400万円以内 | 45,000円 |

| 400万円超~500万円以内 | 50,000円 |

| 500万円超~600万円以内 | 60,000円 |

| 600万円超~700万円以内 | 80,000円 |

| 700万円超~800万円以内 | 100,000円 |

実は楽天銀行スーパーローンで100万円を超える金額の融資を受けた場合の返済額自体は平均的な金額になります。

三井住友銀行カードローンの返済額の方が若干低くなります。

最低返済額が低すぎると、いつまで経っても完済しないので私的にはちょうど良い金額設定だと思います。

契約すると最大1万6,000円分ポイントがもらえる!

楽天銀行スーパーローンは契約するだけで1,000ポイントもらえます。

つまり1,000円分買い物が利用できます。

契約した翌月末時点での借入金額に応じてポイントがもらえる仕組みになっています。

どの程度借入すればいいのかというと以下の表を見てください。

| 翌月末時点の借入残高 | 獲得ポイント |

|---|---|

| 20万円未満 | 獲得なし |

| 20万円~30万円未満 | 500ポイント |

| 30万円~50万円未満 | 1,000ポイント |

| 50万円~80万円未満 | 2,000ポイント |

| 80万円~100万円未満 | 3,000ポイント |

| 100万円~200万円未満 | 10,000ポイント |

| 200万円~300万円未満 | 12,000ポイント |

| 300万円~400万円未満 | 15,000ポイント |

1,000ポイント以上は確実にもらえるので、他社よりもお得なことには間違いありません。

借入残高に応じてポイント還元される仕組みは残念ながら終了

楽天銀行スーパーローンの魅力の1つだった残債に応じて毎月ポイントを付与されるサービスは2020年から終了となりました。

楽天銀行スーパーローンを利用してポイントを得る機会は初回入会時のみとなりました。

正直、ポイント還元といっても10万円借りて30ポイントなど還元率としてはかなり低い設定だったのでそこまでの影響はないと言えます。現在利用中の人ですら気付いていない人もいるかもしれませんね。

楽天銀行スーパーローンの解約方法について

楽天銀行スーパーローンの解約方法は非常に簡単です。

インターネット上の会員ページでは解約を行うことが出来ず、出来るのは電話連絡で行います。

バンクイックや三井住友銀行カードローンなど契約は簡単ですが解約は店舗に行かないとならないという面倒なところがありますが、楽天銀行スーパーローンは電話一本のみです。

電話で解約を伝えるとその場で利用不可となり解約は完了するので非常に簡単です。

ただし、返済中の場合だと解約を行うことは出来ず、完済するまでは契約を続けなければなりません。

楽天カードと楽天銀行スーパーローンの違いについて

楽天カードは楽天カード株式会社が取り扱うクレジットカードです。

楽天銀行スーパーローンは楽天銀行が取り扱っています。

同じ楽天グループですが異なるローン商品です。

ちなみに楽天カードもキャッシングを行えば現金をATM出金できますが金利は18.0%です。

楽天銀行スーパーローンもATM出金を行えますが金利は最高でも14.5%なので低金利です。

その代わりクレジットカードなのでショッピングで利用することはできません。

私は両方持っていますが、現金を直接借りるなら楽天銀行スーパーローンを利用して、ショッピングをするなら楽天カードを利用するという風に使い分けています。

楽天銀行スーパーローンのまとめ

最後に楽天銀行スーパーローンの利用で重要となる事項をまとめました。

- 楽天銀行スーパーローンの金利は最大でも14.5%の低金利

- 消費者金融よりも安い金利で融資を受けることができる

- 楽天会員の場合は審査・審査時間を優遇してもらえる

- 楽天銀行へ給料の振込先口座にしている人は審査を優遇してもらえる

- 仕事をしていない専業主婦の人でも限度額50万円で利用できる

- 初回契約で1,000ポイント分ほどポイントをもらえる

- 即日融資は受けることができない最短でも翌日

- 楽天銀行の口座を持っている必要はないし開設も必要なし

- 年齢制限があり62歳以上の人は申し込み不可

- 専業主婦でも利用することが出来るのはかなり希少

- 審査は楽天カードとセディナの2社が行う

- 会社への電話連絡は給与の振込先口座に設定しているとない時がある

楽天銀行スーパーローンは銀行カードローンのランキングでは常に上位の人気のカードローンです。

楽天のサービスとの連携もよく楽天銀行や楽天のサービス利用中の人は優遇されますが現在利用していない人でも低金利で利用できるので、おすすめです。

借り換えやおまとめローンとしても積極的に利用できるので複数の契約をまとめたいという人にもおすすめです。