専業主婦は配偶者の収入で生計を立てている状態にあるため、本人に直接の収入を得ておらず「無職」と同様の扱いを受けることになります。

つまりローンを組むという立場において、専業主婦は優遇されていないのが現状です。

しかし、そういった条件であっても貸付を行っている業者が複数あります。

ここでは専業主婦の人が利用できるお金を借りる方法について詳しく解説していますので是非、参考に頂けますと幸いです。

- 配偶者貸付を行っている業者を選ぶこと

- 専業主婦でも貸付を行っているカードローンを選ぶこと

専業主婦に対応している銀行カードローンは増加傾向にある

パートやアルバイトをしている主婦は基本的にどのカードローンも申込を受け付けていますが、専業主婦が申し込めるカードローンは非常に限られています。

しかし銀行カードローン貸付の自粛規制から2年以上経過した現時点では専業主婦でも利用できるカードローンが増加傾向にあります。

ただし、いずれも10万円~50万円の範囲で貸付を行っており、これ以上融資を受けることは現時点では出来ないと考えておきましょう。

- 地方銀行系のカードローンが主で全国対応は少ない

- 限度額は50万円まで融資を受けることが出来る

- 配偶者の同意が必要なものと必要でないものがある

基本的に全国に支店を持つ、メガバンクは規制後に専業主婦への融資は停止したままで、取り扱いが増えている銀行は「地方銀行カードローン」です。

地方銀行のカードローンは全国に対応していないところが多く、基本的に同県に居住しているもしくは職場の勤務先があるという方が利用できます。

どのような条件で貸付を行っているのか一部を表にまとめました。

| 銀行名 | カードローン商品名 | 限度額 | 配偶者の同意 | 全国対応 |

|---|---|---|---|---|

| 北海道銀行 | カードローン「ラピッド」 | 最大800万円 | なし | なし |

| みちのく銀行 | カードローン「トモカ」 | 上限10万円 | 要確認 | なし |

| 秋田銀行 | あきぎんスマートネクスト | 最大500万円 | なし | なし |

| 北都銀行 | スピードカードローンNeo | 上限50万円 | なし | なし |

| 荘内銀行 | カードローンweb | 上限50万円 | なし | あり 固定電話の番号が必要 |

| 山形銀行 | 山形銀行カードローン | 最大500万円 | なし | なし |

| 岩手銀行 | いわぎんカードローン「エルパス」 | 10万円~1,000万円 | なし | なし |

| 東北銀行 | 東北銀行カードローン「inos」 | 10万円以上500万円以内 | なし | なし |

| 七十七銀行 | 77ワイドローン | 10万円~500万円 | 要確認 | なし |

| 群馬銀行 | ナイスサポートカード | 1万円以上800万円以内 | 要確認 | なし |

| 筑波銀行 | つくばカードローン | 上限50万円 | あり※1 | なし |

| 千葉銀行 | クイックパワー<アドバンス> | 10万円~800万円 | なし※2 | なし |

| きらぼし銀行 | パーソナルフリーダム | 10万円以上500万円以内 | なし | なし |

| スルガ銀行 | スルガ銀行カードローン | 最高800万円 | あり | なし |

| 池田泉州銀行 | カードローン(キャッシュカード一体型) | 10万円~300万円 | なし | なし |

地方銀行のカードローンは専業主婦への貸付を再開したところが多いです。

しかし、本店支店のある営業エリア内の方のみ利用できるという条件が多いため、ご自身の預金で利用されている銀行が専業主婦の貸付に対応しているのか一度調べるのもおすすめです。

上記の表の一覧で非常に高い限度額の記載がありますが、こちらは一般と条件が同一で記載されているので実際には専業主婦の場合は50万円以下の借入しか出来ないと考えたほうがいいでしょう。

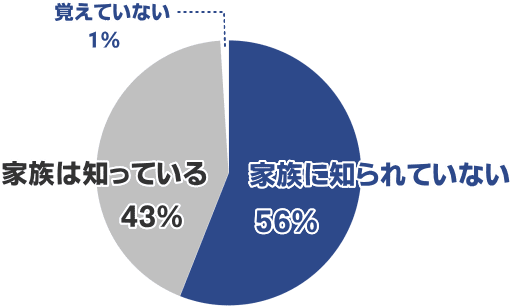

最大のメリットとしては夫に内緒で利用できます。

ご自身の名義で契約可能で配偶者へ同意も不要ですし、職場へ連絡がかかるという事もありません。

専業主婦100名にアンケート調査を行ったところ全体の56%の主婦の方が配偶者に内緒でお金を借りているという事が分かりました。

| アンケート調査方法 | インターネットによる調査 |

| 調査媒体 | ランサーズ |

| 調査人数 | 100名 |

| 調査概要 | 専業主婦の方で3年以内にカードローンの利用を行った方 |

半分以上の専業主婦が家族や配偶者に知られることなく利用を行っているのが分かります。

基本的に専業主婦への貸付対応のカードローンはデメリットと言える部分はほとんどありません。

限度額が10万円~50万円以内の範囲でしか契約ができない仕組みになっているため大枠での融資は受けることができません。

家族に内緒で融資を受けるのであれば、借入をこのくらいに抑えたほうが専業主婦の方でも返済が負担になりにくいと考えられる為、ある意味メリットとも言えます。

専業主婦への貸付が可能な銀行カードローン一覧

楽天銀行スーパーローン

| 実質年率 | 限度額 | 年齢 | 配偶者の同意 |

| 14.5% | 50万円まで | 20歳~60歳以下 | 不要 |

| 融資時間目安 | 郵送物 | 10万円借入の返済額 | 担保・保証人 |

| 最短翌日 | あり | 2000円 | 不要 |

楽天銀行スーパーローンは専業主婦なら50万円までの融資が可能です。配偶者の収入証明書や職場等の在籍確認もないため配偶者へ内緒で融資を受けることができるのが魅力です。

また申し込みから契約、契約書類の提出もWeb上で出来るのも周囲にも知られず手続きを進めることが出来ます。

また、契約後もWeb上で残高照会、取引明細の確認、ネットキャッシングができますので周囲に知られずに利用したい方にとってはうってつけのカードローンではないかと思います。

楽天銀行の口座へは、24時間即時に振り込み可能になってる点と、コンビニATMを利用出来るのも魅力的です。

借入時のATM手数料無料なのはみずほ銀行、三井住友銀行、イオン銀行、セブン銀行、ローソン銀行など15銀行あります。

日常生活の中でメリットになってくる場面がきっと出てくるでしょう。

お勧めのカードローンと言えます。特に楽天会員は審査を優遇してくれるため積極的に選びたいカードローンです。

PayPay銀行(旧ジャパンネット銀行)カードローン

| 実質年率 | 限度額 | 年齢 | 配偶者の同意 |

| 1.59%~18.0%※ | 最大1,000万円 | 20歳~60歳未満 | 不要 |

| 融資時間目安 | 郵送物 | 10万円借入の返済額 | 担保・保証人 |

| 最短翌日 | あり | 1万円 | 不要 |

PayPay銀行(旧ジャパンネット銀行)カードローンは、配偶者の方に安定した収入があれば融資を受けることが出来ます。

ただし口座開設が必要であるため預金口座を持っていない方は同時に開設しなくてはなりません。

口座がある方は今持っているキャッシュカードがそのままローンカードになるため郵送物もなく最短で翌日に融資を受けることが可能です。

こちらもWeb上で申し込みから契約、契約書類の提出など全て完結出来ますので、配偶者にローンの存在を知られたくない方にはバレにくい商品と言えるでしょう。

そして初回特典として銀行カードローンとしては非常に珍しい30日間の無利息期間の利用ができるのが魅力です。

30日間の無利息期間は非常に大きく、短期で返済をお考えの方にとっては、これ以上に無い条件だと言えます。

イオン銀行カードローン

| 実質年率 | 限度額 | 年齢 | 配偶者の同意 |

| 11.8%~13.8% | 50万円まで | 20歳~65歳未満 | 不要 |

| 融資時間目安 | 郵送物 | 10万円借入の返済額 | 担保・保証人 |

| 最短5日 | あり | 3,000円 | 不要 |

イオン銀行カードローンは専業主婦は50万円までの融資を受けることが出来ます。

金利も最大13.8%と低く、口座開設不要で最短5日で融資を受けることが可能です。

口座を持っている人であればローン機能を兼用出来るため、早ければ3日程度で契約を行えます。

申し込み自体も配偶者の前年度の年収の記載のみであるため、スムーズに行うことが出来ます。

こちらも申し込みから全てWeb上で完結出来る為、周囲に知られずにお金を借りる事が出来るメリットがあります。

イオン銀行ATM、ローソンATM、提携金融機関のATMを利用する事ができ、イオン銀行ATM利用の場合は24時間365日、手数料無料となってるのも魅力的です。

セブン銀行カードローン

| 実質年率 | 限度額 | 年齢 | 配偶者の同意 |

| 15.0% | 50万円まで | 20歳~70歳未満 | 不要 |

| 融資時間目安 | 郵送物 | 10万円借入の返済額 | 担保・保証人 |

| 最短5日程度 | あり | 5,000円 | 不要 |

セブン銀行カードローンは、最大で50万円までの融資を受けることが可能です。

商品概要書には専業主婦についての記載はありませんが、申し込み時にご職業で「 7.主婦・家事手伝い 」を選択すれば利用することが出来ます。

キャッシュカード付帯型であるため、セブン銀行の普通預金口座がないという人は新たに口座開設が必要になります。

口座開設から融資まで2週間~3週間程度は見ておいたほうが良いでしょう。

既に口座をお持ちの方は最短2営業日で借入を行うことが出来ます。

こちらも申し込みから全てWeb上でスマホ一つで完結出来ますから、周囲に知られにくいメリットがあります。

そして、24時間365日いつでも最寄りのセブンイレブンにあるセブン銀行ATMから借入を行う事が出来ますので、日常生活のあらゆる場面での利便性も高くお勧めです。

信用金庫のカードローンはかなり多くの種類が専業主婦でも対応可能

信用金庫の取り扱っているカードローンは多くの種類が専業主婦への貸付が可能となっています。

- カードローン名に「キャッスル」の名称が付く

- 信金ギャランティ(株)が保証会社についている

- 専業主婦は50万円までの融資を受けることが出来る

- 配偶者の同意は必要ない

- 配偶者の収入証明や在籍確認の電話はない

- 配偶者が69歳以下で安定した収入が必要

信用金庫のカードローンは、地方銀行以上に地域密着型であるため営業エリア自体は狭いのですが地方銀行以上にローン商品の取り扱いが豊富です。

しかし、カードローンを利用するためには口座開設が必要なので、審査には1週間~2週間程度の日数が必要となります。

カードローン申し込みから融資までに時間が掛かることが難点ではありますが、金利などの融資条件を見ると銀行よりも良い商品を取り揃えています。

是非ご自身の営業エリアの信用金庫を調べてみてください。

参考までに当サイトで調査した一部のカードローンを一覧表にまとめました。

| 信用金庫名 | カードローン名 | 限度額 | 配偶者への同意 |

|---|---|---|---|

| 空知信用金庫 | そらちしんきんフリーローン「ダッシュ」 | 記載なし | 不要 |

| 北門信用金庫 | しんきんNewきゃっする | 50万円 | 不要 |

| 伊達信用金庫 | カードローン きゃっするⅡ | 50万円 | 不要 |

| 北空知信用金庫 | 北空知信用金庫フリーローン「エール」 | 50万円 | 不要 |

| 日高信用金庫 | ひだかしんきんカードローン「NEWきゃっする500」 | 50万円 | 不要 |

| 道南うみ街信用金庫 | うみしん「きゃっする」 | 50万円 | 不要 |

| 旭川信用金庫 | きゃっするAカードローン | 掲載なし | 不要 |

| 青い森信用金庫 | 青い森しんきんフリーローン | 掲載なし | 掲載なし |

| 千葉信用金庫 | しんきんきゃっする500 | 50万円 | 不要 |

| さわやか信用金庫 | さわやかカードローンきゃっするワイド | 50万円 | 不要 |

| 東京シティ信用金庫 | シティきゃっする | 50万円 | 不要 |

| 東栄信用金庫 | シグマきゃっする300 | 50万円 | 不要 |

| 亀有信用金庫 | カードローン「シグマきゃっする900」 | 50万円 | 不要 |

| 城北信用金庫 | 城北カードローン | 掲載なし | 不要 |

| 横浜信用金庫 | 《よこしん》ライフワンカード | 掲載なし | 不要 |

| 平塚信用金庫 | しんきんきゃっする(信金ギャランティ) | 50万円 | 不要 |

| 愛知信用金庫 | カードローン あいしんきゃっする | 50万円 | 不要 |

| 豊橋信用金庫 | とよしんカードローンきゃっする | 50万円 | 不要 |

| 中日信用金庫 | ちゅうしんしんきんカードローン | 50万円 | 不要 |

| 豊田信用金庫 | カードローンビッグ | 30万円 | 不要 |

信用金庫は預金残高、口座数獲得の為に銀行では融資を行わない層に対して多くのローンを揃えているのが特徴です。

例えば年金受給者の方へ向けて100万円まで融資を行うシニアライフローンや、専業主婦に向けたカードローンなどがそれに当たります。

また、お金に関しての様々な相談に応じてくれますし、提案もしていただける心強い味方になってもらえますので、カードローンのご契約を行う際にお付き合いを始めるというのも良いと思います。

専業主婦貸付対応の消費者金融は配偶者の同意が必要

消費者金融は、アルバイトやパートをしている人であれば配偶者の同意や連絡なしに利用することが出来ますが、貸金業法において専業主婦は無職と同じ扱いとなりますので厳しいです。

- 本人に直接収入のある人へ貸付を行う

- 担保や保証人は不要

- 年収の三分の一以上の貸付は行わない

- 収入がなく無職の人へは契約を行わない

簡単にまとめるとこのようなルールで貸付を行っているのですが、無職と同じ扱いであるためこれに該当しません。

このような場合においては貸金業法では「配偶者がおり生計をともにしている人に限り無理のない範囲で配偶者に対して貸付を行っても良い」という決まりがあります。

これを「配偶者貸付」と言います。

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

①配偶者の収入を証明する書類

②夫婦間の身分関係を証明する公的書類(住民票・戸籍抄本など)

③配偶者貸付を締結することについての配偶者の同意書

④指定信用情報機関への信用情報の提供などに関する配偶者の同意書を提出することが必要です。

日本貸金業協会: 総量規制にかかわらず、お借入れできる貸付けの契約があります

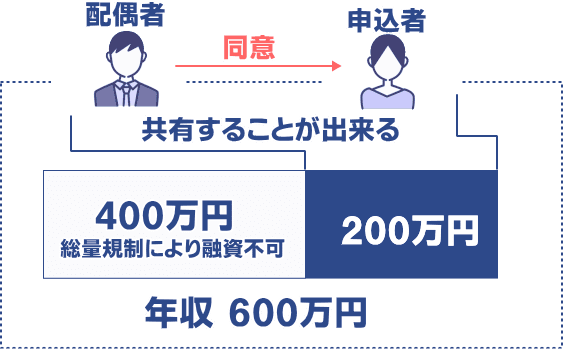

これは、配偶者の方の同意がある場合に限り配偶者分の貸付可能額を共有できるという仕組みです。

例えば、年収が300万円の配偶者がいた場合、総量規制により融資は100万円まで受けることが出来ます。

配偶者に同意を得ることで本来なら配偶者が作ることが出来る貸付残高分を配偶者と共有することが出来ます。

共有であるため、年収が600万円の方は200万円まで限度額を作ることが出来ますが、配偶者が50万円の枠を作った場合は、残り150万円までの融資枠しか作れなくなります。

これが配偶者貸付という仕組みです。

専業主婦の返済能力は配偶者の収入ということになります。

しかし、自身が過去に契約していたローンに対して何らかの属性を低下させるような事がある場合は審査に落ちる可能性があります。

- 携帯電話の利用が止められた事が何度もある

- 過去に放置したローンがある

- 自己破産等の金融事故を起こして5年以内である

基本的に5年以内に自身に何らかの金融事故がない限り、審査に通らないという事は考えづらいです。

もし審査落ちとなる場合は、配偶者が過去に金融事故を起こしたか、あるいは返済能力が低いなど配偶者側の問題となると思われます。

審査に落ちた理由は詳細に教えてもらうことは出来ないため、何が原因で審査落ちしたのかはご自身で想像しなくてはなりません。

配偶者貸付に対応している消費者金融は少数である

基本的に消費者金融の基本スタンスが安定した収入のある方へ貸付を行う事から、配偶者貸付はイレギュラーな対応とも言えます。

配偶者と収入を共有し同意を受けたうえで初めて契約を行えることから、通常の契約よりも手間が掛かります。

また、実際に収入を得ているのが配偶者側であるため、離婚等により瞬時に返済能力を失う可能性も含むため、業者からすれば大口の融資を行うにはリスクの高い相手と映るのです。

この方法はいずれにしろ配偶者の同意や返済能力調査が必要であるため、例えばご主人が直接契約して融資を受けた金額を奥様がもらうのと何ら変わりがありません。

その為、プロミスやアコム、アイフル、SMBCモビット、レイクALSAなどCMでよく見るような大手消費者金融は「配偶者貸付」の取り扱いをしていません。

法律上、このような手順を踏めば専業主婦の方に融資していいですよと許可されていてもハイリスクローリターンなローンは取り扱わないと考えてるようです。

このような背景から専業主婦の方は配偶者貸付を受ける場合は中小の消費者金融を利用せざるを得ません。

| 業者名 | 口コミ・評判 | 金利 | 限度額 |

|---|---|---|---|

| ベルーナノーティス | 18.0% | 300万円まで ※実際は10万円~20万円程度 | |

| ご融資どっとこむ | 18.0% | 5万円~50万円 |

調査したところ、大々的に配偶者貸付を行っているというのは上記2社のみとなっています。

ベルーナノーティスは通販で有名どころのベルーナが提供しており、ご融資どっとこむはマンションの一室で行っている中小の消費者金融です。

貸付条件も、銀行なら14.5%前後、信用金庫なら14.0%~14.5%程度で融資を受けることが出来ますが、消費者金融の場合は18.0%と金利は高めです。

それに加えて配偶者の同意が必要であるため、審査に時間が掛かるため即日融資も受けることはできません。

専業主婦がお金借りる方法まとめ

専業主婦が融資を受ける方法は非常に少ないですが、それでも取り扱いのある銀行や信用金庫などは増えており、貸付条件も非常に良いものが多いのでまずこちらを検討されると良いと思います。

- 専業主婦の人は融資を50万円以上受けることが出来ない

- 銀行、信用金庫なら配偶者の同意が不要なところが多い

- 自身の利用されている銀行、信用金庫に取り扱いがあるか一度調べてみること

- 消費者金融は配偶者貸付に対応していないと利用できない

- 配偶者貸付は基本的に中小しか取り扱っていない

- 消費者金融は審査が甘いように感じるが実は銀行よりも厳しい

- 審査が厳しい上、貸付金額も少なく配偶者の同意も必要

- 最初の選択肢としては、楽天銀行スーパーローンがおすすめ

返済がどのくらいになるのか不安な専業主婦の方へ

最後に「金利が14.5%や18.0%などあるけど、普段見慣れないことでよくわからないから不安」という方へ例を記載させていただきますので参考にしていただければと思います。

金利は利息がどのくらいの割合になるのかを示したもので「%」で表します。金利は通常1年を単位としますので「年利」とも言います。

これを踏まえて、例えば楽天銀行スーパーローンで10万円を金利14.5%で1年間返済で利用した場合を例に示してみたいと思います。

利息=年利=1年ですから、借入10万円×金利14.4%=利息14,500円という事です。想像よりも利息は少ないとお感じいただけたでしょう。

住宅ローンやマイカーローンのような金利が低い商品に見慣れてるかもしれませんが、金利は低くても借入金額が大きくなりますし、返済期間も長いのでそれだけ利息が大きくなるのです。

10万円を1年返済で楽天銀行スーパーローンで借入した場合の利息は、1日あたり39円、1ヶ月あたり1,191円1年14,500円となります。

ですので、利用したいカードローンの金利が14.5%と表記があっても怖がらなくて大丈夫です。

近年では法規制も厳しくなり、利用する立場から言えば普通の業者を利用すれば法外な金利で後で苦しむといった事例は殆どありません。

借金が借金を重ねてローン地獄にといった話は過去のものになってます。安心して利用出来る環境になってますのでご安心いただければと思います。